El uso responsable del crédito es una herramienta fundamental para construir y fortalecer tu historial financiero. Contrario a lo que muchos creen, tener acceso a crédito no significa utilizarlo en exceso, sino gestionarlo con disciplina y consciencia. Pagar puntualmente, mantener bajas tus deudas respecto a tus límites y evitar solicitar múltiples créditos en poco tiempo son hábitos clave.

Un buen historial crediticio no solo mejora tus posibilidades de obtener préstamos, sino que también puede traducirse en tasas de interés más bajas y mayores beneficios financieros a largo plazo. Aprender a usar el crédito de forma inteligente es un paso esencial hacia la estabilidad económica personal.

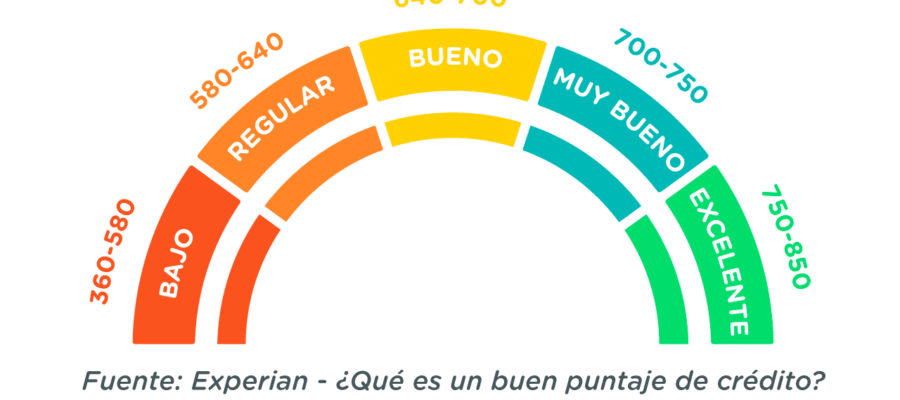

Uso responsable del crédito para mejorar tu historial

Gestionar adecuadamente el uso del crédito es una de las estrategias más efectivas para construir y fortalecer un historial crediticio positivo, lo cual es fundamental para acceder a productos financieros como préstamos, tarjetas de crédito o hipotecas en condiciones favorables. El uso responsable implica pagar tus deudas a tiempo, mantener bajos los saldos en comparación con los límites disponibles y evitar solicitar múltiples créditos en cortos periodos.

Cada pago puntual registra un comportamiento confiable ante las entidades financieras y las agencias de calificación, mientras que los retrasos o incumplimientos afectan negativamente tu puntuación crediticia. Por eso, administrar el crédito con disciplina y conscientemente no solo evita problemas financieros, sino que te posiciona como un deudor confiable ante el sistema.

Importancia de pagar a tiempo tus deudas

Cumplir con los pagos mensuales a tiempo es el factor más influyente en la determinación de tu puntuación crediticia. Las entidades financieras y las agencias de crédito consideran el historial de pagos como una señal clara de tu responsabilidad financiera. Atrasos, aunque sean de pocos días, pueden registrar un impacto negativo, especialmente si se repiten con frecuencia; en casos graves, un incumplimiento prolongado puede llevar a que la deuda sea enviada a cobranza o incluso a embargos, lo cual afecta gravemente tu historial durante años.

Por eso, establecer recordatorios, configurar pagos automáticos o planificar tus finanzas mensuales son estrategias clave para garantizar que cada obligación se cumpla dentro del plazo establecido.

Cómo afecta la utilización del crédito a tu historial

La tasa de utilización del crédito, es decir, el porcentaje del límite de crédito que estás utilizando actualmente, tiene un peso importante en tu puntaje crediticio. Por lo general, se recomienda mantener esta tasa por debajo del 30%; por ejemplo, si tu tarjeta tiene un límite de $10,000, conviene no superar un saldo de $3,000.

Cuanto más alto sea tu nivel de utilización, más riesgoso podrías parecer para prestamistas, ya que sugiere dependencia del crédito. Mantener saldos bajos demuestra autodisciplina financiera y reduce la probabilidad de incumplimiento. Además, pagar saldos completos cada mes, más allá del mínimo, fortalece aún más tu perfil crediticio.

Beneficios de mantener cuentas crediticias a largo plazo

La antigüedad del crédito es otro factor clave que las agencias consideran al evaluar tu historial. Mantener cuentas abiertas y activas durante largos periodos, especialmente si han sido manejadas de forma responsable, incrementa la percepción de estabilidad financiera. Cerrar cuentas antiguas puede acortar tu historial crediticio promedio y reducir negativamente tu puntaje.

Por ello, incluso si no usas frecuentemente una tarjeta, mantenerla activa con compras pequeñas y pagos puntuales puede contribuir positivamente a tu edad promedio de cuentas, mejorando así tu posición ante futuros acreedores.

| Factor clave | Recomendación | Impacto en el historial |

|---|---|---|

| Pagos a tiempo | Realizar todos los pagos dentro de la fecha límite | Alto impacto positivo en el puntaje crediticio |

| Utilización del crédito | Mantener el uso por debajo del 30% del límite disponible | Impacto moderado a alto según el nivel de uso |

| Antigüedad de las cuentas | Evitar cerrar cuentas antiguas innecesariamente | Impacto positivo acumulativo con el tiempo |

| Nuevas solicitudes de crédito | Limitar las solicitudes en periodos cortos | Impacto negativo temporal por consultas duras |

Cómo el Uso Responsable del Crédito Puede Abrir Puertas a tu Futuro Financiero

El uso responsable del crédito no solo refleja disciplina financiera, sino que también sienta las bases para una historial crediticio sólido, lo cual es clave al solicitar préstamos, hipotecas o incluso al buscar empleo en ciertos sectores.

Administrar adecuadamente las líneas de crédito, pagar a tiempo y mantener un bajo nivel de endeudamiento demuestra a las instituciones financieras que eres un deudor confiable, lo que incrementa tus probabilidades de obtener mejores tasas de interés y condiciones favorables. Cada decisión relacionada con el uso del crédito deja una huella en tu reporte crediticio, por eso es fundamental tratarlo como una herramienta estratégica y no como un recurso para gastos innecesarios.

1. Paga Tus Deudas a Tiempo, Siempre

Pagar tus facturas y obligaciones crediticias a tiempo es el factor más influyente en tu puntuación crediticia. Cada retraso, incluso de solo unos días, puede dañar tu historial y generar cargos por intereses moratorios.

Las entidades crediticias reportan este comportamiento a las agencias de calificación, por lo que un historial de pagos puntuales contribuye directamente a mejorar tu fiabilidad financiera. Automatizar los pagos o configurar recordatorios puede ayudarte a evitar olvidos y mantener tu reputación crediticia en buen estado.

2. Mantén un Uso Moderado del Límite de Crédito Disponible

Es recomendable no utilizar más del 30% de tu límite de crédito, aunque una buena práctica es permanecer por debajo del 10%. Cuanto más alto sea tu porcentaje de utilización del crédito, mayor será el riesgo percibido por los prestamistas. Mantener saldos bajos en tus tarjetas de crédito no solo reduce el riesgo de acumular deudas, sino que también mejora tu puntaje crediticio al demostrar capacidad de manejo financiero responsable.

3. Evita Abrir Varios Créditos en Corto Tiempo

Solicitar múltiples tarjetas de crédito o préstamos personales en un periodo breve puede generar consultas duras en tu historial, lo que afecta negativamente tu calificación. Estas consultas indican a los prestamistas que podrías estar en una situación de apuro financiero. Además, cada nueva línea de crédito aumenta tu tentación de endeudarte. Es más conveniente abrir cuentas de crédito solo cuando sea necesario y con una estrategia clara de manejo.

4. Vigila Regularmente Tu Reporte Crediticio

Revisar tu reporte crediticio al menos una vez al año te permite detectar errores, cargos no reconocidos o incluso señales de fraude financiero. Muchas veces, información incorrecta puede estar afectando tu puntuación sin que lo sepas. Puedes solicitar tu reporte de forma gratuita a través de agencias autorizadas y, si encuentras errores, iniciar un proceso de disputa para corregirlos. Mantener tu historial preciso es fundamental para un buen desempeño crediticio.

5. Diversifica tus Tipos de Crédito de Forma Responsable

Tener una mezcla adecuada de créditos, como tarjetas de crédito (crédito revolvente), préstamos personales (crédito a plazos) o una hipoteca, puede mejorar tu puntaje crediticio. Sin embargo, esto no significa que debas asumir deudas innecesarias. La clave está en demostrar que puedes manejar diferentes tipos de obligaciones financieras sin problemas. Siempre prioriza la necesidad y tu capacidad de pago antes de diversificar tu historial crediticio.

Preguntas frecuentes

¿Por qué es importante pagar a tiempo mis deudas para mejorar mi historial de crédito?

Pagar a tiempo tus deudas es clave para mantener un buen historial de crédito, ya que este comportamiento se reporta a las centrales de riesgo y demuestra responsabilidad financiera. Los atrasos afectan negativamente tu puntaje crediticio, dificultando obtener préstamos o tarjetas en el futuro. Además, mantener pagos puntuales a lo largo del tiempo fortalece tu reputación crediticia, aumentando tu confiabilidad ante entidades financieras.

¿Cómo afecta el uso excesivo de mi límite de crédito a mi historial?

Utilizar un porcentaje alto de tu límite de crédito puede afectar negativamente tu puntaje, porque indica un alto nivel de dependencia del crédito. Se recomienda no exceder el 30% de tu límite disponible, ya que esto muestra capacidad de manejo financiero. Mantener saldos bajos en relación con los límites mejora tu historial y demuestra responsabilidad, lo que aumenta la confianza de las entidades financieras en tu capacidad de pago.

¿Es recomendable tener varias tarjetas de crédito para mejorar mi historial?

Tener varias tarjetas no necesariamente mejora tu historial; lo importante es cómo las manejes. Si tienes múltiples tarjetas, es vital pagar a tiempo y mantener saldos bajos. Abrir muchas cuentas en poco tiempo puede afectar tu puntaje. Lo ideal es tener solo las que puedas administrar responsablemente, ya que el historial de pagos y el uso del crédito son factores clave en tu calificación.

¿Qué debo hacer si ya tengo deudas y quiero mejorar mi historial de crédito?

Primero, organiza tus deudas y cumple con los pagos mínimos a tiempo. Prioriza saldar deudas con tasas de interés más altas. Evita abrir nuevos créditos innecesarios. Considera acuerdos de pago con tus acreedores si estás en mora. Reportar pagos puntuales durante varios meses ayudará a recuperar tu historial. La consistencia y el manejo responsable son fundamentales para reconstruir tu reputación crediticia con el tiempo.

Ultimas Entradas Publicadas

Economía inteligente: cómo adaptarte a cada cambio

Cómo entender el PIB y su importancia económica

Cómo predecir tendencias económicas con información pública

Economía personal: hábitos clave para mejorar finanzas

Economía familiar: cómo mantener estabilidad financiera

Cómo seguir noticias económicas sin confundirte nunca

Economía colaborativa: cómo generar ingresos compartidos

Cómo protegerte ante cambios bruscos en economía

Economía digital: cómo adaptarte a los nuevos tiempos