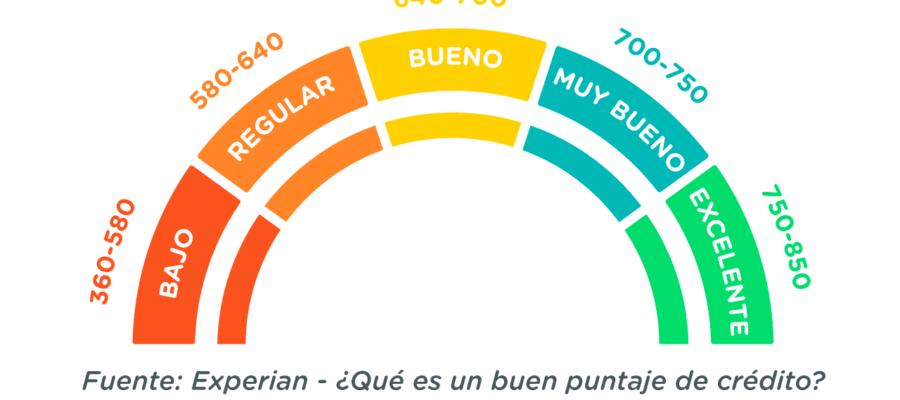

Mantener un buen historial crediticio es fundamental para alcanzar la estabilidad financiera y acceder a mejores condiciones al solicitar préstamos, tarjetas de crédito o créditos hipotecarios. Las decisiones que tomas hoy con tus deudas pueden afectar significativamente tu futuro económico. Pagar a tiempo, evitar sobrepasar tus límites de crédito y monitorear regularmente tu historial son pasos clave para construir una reputación financiera sólida.

Comprender cómo funcionan las calificaciones crediticias y el impacto de cada acción te permite tomar decisiones más informadas. En este artículo, te explicamos estrategias prácticas para administrar tus deudas y fomentar un historial de crédito positivo a largo plazo.

Deudas y crédito: cómo mantener un buen historial

Mantener un buen historial crediticio es fundamental para acceder a productos financieros como créditos hipotecarios, tarjetas de crédito o préstamos personales con condiciones favorables. Este historial refleja tu comportamiento financiero a lo largo del tiempo, incluyendo tu capacidad de pago, puntualidad y responsabilidad al manejar deudas. Las instituciones financieras revisan esta información, generalmente a través de bureaus de crédito, para evaluar el riesgo de otorgarte crédito.

Para construir y preservar un buen historial, es esencial realizar pagos a tiempo, mantener niveles bajos de endeudamiento, evitar abrir múltiples cuentas de crédito en poco tiempo y revisar periódicamente tus estados de cuenta y reportes crediticios para detectar errores o fraudes. Una buena calificación crediticia no solo mejora tus posibilidades de aprobación, sino que también puede reducir las tasas de interés que pagas, lo que genera ahorros significativos a largo plazo.

Importancia de pagar a tiempo y cumplir con las obligaciones

Pagar tus deudas a tiempo es el factor más influyente en la construcción de un buen historial crediticio. Los retrasos, incluso de pocos días, pueden registrar incumplimientos en tu historial y afectar negativamente tu puntaje crediticio.

Las entidades financieras consideran la puntualidad en los pagos como un indicador clave de responsabilidad, por lo que un historial de pagos constante y oportuno transmite confianza. Si tienes múltiples deudas, es recomendable organizar un calendario de pagos o usar recordatorios automáticos para evitar olvidos. En caso de dificultades financieras, lo mejor es negociar con anticipación con la entidad acreedora para acordar nuevas condiciones, en lugar de incurrir en moras que dañen tu reputación crediticia.

| Consecuencia | Impacto en el historial |

|---|---|

| Pago a tiempo | Mejora el puntaje y fortalece la confianza de los prestamistas |

| Mora de 30 días | Inicia el registro negativo en el buró de crédito |

| Mora de 90 días o más | Daño severo al historial y posibilidad de cobro judicial |

| Pago completo y consecuente | Construye un historial positivo duradero |

Cómo utilizar responsablemente las tarjetas de crédito

El uso responsable de las tarjetas de crédito es clave para mantener un buen historial crediticio. Aunque tener acceso a crédito puede ser útil, es fundamental evitar sobrecargar la tarjeta y exceder tu capacidad de pago. Se recomienda utilizar menos del 30% del límite de crédito disponible, ya que un alto nivel de utilización puede interpretarse como una señal de riesgo. Además, pagar el saldo completo cada mes evita acumular intereses y demuestra manejo financiero prudente.

Cerrar tarjetas antiguas puede afectar negativamente la longitud de tu historial crediticio, por lo que es mejor mantenerlas activas con uso moderado. Incluso pequeños cargos mensuales pagados a tiempo contribuyen positivamente a tu historial.

| Práctica | Recomendación |

|---|---|

| Uso del límite de crédito | No superar el 30% del límite total disponible |

| Pago mensual | Pagar el saldo completo para evitar intereses |

| Numero de tarjetas | Mantener cuentas antiguas activas para extender la historia crediticia |

| Control del gasto | Usar la tarjeta como herramienta de presupuesto, no como dinero extra |

Monitoreo y corrección del historial crediticio

Revisar periódicamente tu reporte crediticio es una práctica esencial para detectar errores, fraudes o cargos no autorizados. En muchos países, tienes derecho a obtener tu informe de manera gratuita una o más veces al año. Al examinarlo, verifica que toda la información sea precisa: saldos, fechas de pago, cuentas activas y registros de mora.

Si encuentras inconsistencias, debes presentar una disputa inmediatamente ante el buró de crédito correspondiente. Además, estar alerta permite prevenir el robo de identidad financiera, ya que alguien podría abrir cuentas en tu nombre sin tu consentimiento. Mantener tu historial limpio y actualizado no solo protege tu economía, sino que también garantiza que, cuando necesites crédito, seas evaluado con base en información real y justa.

| Acción | Beneficio |

|---|---|

| Revisión anual del reporte | Detección temprana de errores o fraudes |

| Corrección de datos erróneos | Mejora inmediata y justa del puntaje crediticio |

| Registro de disputas | Protección legal y actualización obligatoria por parte del buró |

| Alertas de crédito | Monitoreo en tiempo real de cambios en el historial |

Claves esenciales para proteger y mejorar tu historial crediticio

Mantener un buen historial crediticio no solo permite acceder a préstamos y tarjetas bajo condiciones favorables, sino que también influye en aspectos como alquileres, servicios públicos e incluso oportunidades laborales. Para lograrlo, es fundamental cumplir con los pagos a tiempo, ya que las fechas de pago son el factor más influyente en el puntaje crediticio. Además, es recomendable mantener el uso del crédito por debajo del 30% del límite disponible, lo que demuestra una gestión responsable del endeudamiento.

Evitar abrir múltiples cuentas en poco tiempo y revisar con regularidad los estados de cuenta y reportes crediticios permite detectar errores o fraudes a tiempo. Asimismo, mantener deudas a largo plazo de forma responsable, como hipotecas o préstamos estudiantiles, puede fortalecer el historial. La clave está en la disciplina financiera y en tomar decisiones informadas que refuercen la confianza de las instituciones financieras.

Importancia de pagar a tiempo todas tus obligaciones

El cumplimiento oportuno de los pagos es el factor más determinante en la construcción de un buen historial crediticio. Cada retraso, especialmente si supera los 30 días, puede dejar una marca negativa en tu reporte crediticio y afectar significativamente tu puntaje.

Las entidades financieras valoran la puntualidad como una señal clara de responsabilidad y confiabilidad. Por eso, establecer recordatorios, automatizar pagos o programar alertas puede prevenir olvidos. Incluso una sola mora puede tener consecuencias duraderas, como tasas de interés más altas o la negación de nuevos créditos, por lo que priorizar los pagos mensuales es fundamental.

Cómo utilizar responsablemente tus tarjetas de crédito

El uso adecuado de las tarjetas de crédito es clave para mantener un historial saludable. No se trata de evitarlas, sino de emplearlas con moderación y disciplina. Es recomendable no exceder el 30% del límite de crédito disponible, ya que un alto nivel de utilización puede interpretarse como dependencia del crédito y riesgo de sobreendeudamiento.

Pagar el saldo completo cada mes evita intereses acumulados, mientras que mantener una tarjeta activa por mucho tiempo contribuye a alargar el historial crediticio promedio. Además, elegir una tarjeta con condiciones transparentes y sin costos ocultos fortalece la gestión financiera.

Revisión periódica de tu historial crediticio

Conocer tu situación crediticia requiere revisar con regularidad tu reporte crediticio, que se puede obtener de forma gratuita en muchas jurisdicciones. Esta revisión permite identificar errores como deudas ajenas, pagos incorrectamente marcados como atrasados o intentos de fraude financiero. Corregir estos errores mediante disputas con las agencias de crédito mejora inmediatamente tu perfil.

Además, estar al tanto de tu historial facilita la planificación financiera y aumenta las posibilidades de aprobación en futuras solicitudes de crédito. La transparencia y el control son pilares esenciales para una salud financiera sostenible.

Impacto del endeudamiento en tu puntaje crediticio

Tener deudas no es negativo por sí mismo, pero el tipo, monto y manejo de estas pueden reforzar o dañar tu historial crediticio. Las deudas a corto plazo con altas tasas, como las de tarjetas de crédito mal gestionadas, tienden a afectar más negativamente que préstamos a largo plazo con pagos constantes.

Las agencias analizan la relación deuda-ingreso para evaluar tu capacidad de pago. Un exceso de deudas respecto a tus ingresos puede limitar tu acceso a nuevos créditos. Por eso, es crucial equilibrar las obligaciones financieras y evitar comprometer más del 40% de tus ingresos en pagos mensuales.

Estrategias para salir de deudas sin dañar tu historial

Enfrentar deudas requiere un plan estructurado que evite empeorar tu situación crediticia. Ignorar las cuentas o dejar de pagar puede generar moras y afectar severamente tu calificación crediticia.

Estrategias como consolidar deudas en un solo préstamo con tasa más baja o usar el método de la bola de nieve (pagar primero las deudas pequeñas) ayudan a simplificar el pago. Negociar con acreedores para reestructurar plazos también puede prevenir inclusiones en listas de morosos. Lo más importante es actuar a tiempo y mantener la comunicación con las entidades financieras, demostrando voluntad de cumplir y protegiendo así tu historial.

Preguntas frecuentes

¿Qué es un historial de crédito y por qué es importante?

Un historial de crédito es un registro de tu comportamiento financiero, incluyendo préstamos, tarjetas de crédito y pagos. Es importante porque los bancos y entidades financieras lo revisan para evaluar tu confiabilidad al solicitar créditos. Un buen historial aumenta tus posibilidades de obtener préstamos con tasas bajas, mientras que uno negativo puede limitar tu acceso al crédito y encarecerlo.

¿Cómo puedo mantener un buen historial de crédito?

Para mantener un buen historial de crédito, paga tus deudas a tiempo, evita sobrepasar tu límite de tarjeta y mantén un uso responsable del crédito. No solicites múltiples créditos en poco tiempo, ya que afecta negativamente tu puntuación. Revisa periódicamente tu historial para detectar errores y mantente informado sobre tus saldos y fechas de pago para evitar retrasos.

¿Qué consecuencias tiene pagar una deuda después de la fecha límite?

Pagar después de la fecha límite puede dañar tu historial de crédito y generar intereses moratorios. Las entidades pueden reportar el retraso a las centrales de riesgo, lo que baja tu puntaje crediticio. Afecta futuras solicitudes de crédito y puede resultar en tasas más altas. Evita esto organizando pagos automáticos o recordatorios para cumplir siempre con las fechas establecidas.

¿Cuánto tiempo permanecen los registros negativos en mi historial de crédito?

Los registros negativos, como pagos atrasados o deudas incobrables, pueden permanecer en tu historial de crédito entre 2 y 7 años, dependiendo del tipo de incidente y del país. Aunque el impacto disminuye con el tiempo, es clave corregir hábitos financieros. Mantener un buen comportamiento crediticio después del error ayuda a recuperar tu puntaje más rápidamente.

Ultimas Entradas Publicadas

Economía inteligente: cómo adaptarte a cada cambio

Cómo entender el PIB y su importancia económica

Cómo predecir tendencias económicas con información pública

Economía personal: hábitos clave para mejorar finanzas

Economía familiar: cómo mantener estabilidad financiera

Cómo seguir noticias económicas sin confundirte nunca

Economía colaborativa: cómo generar ingresos compartidos

Cómo protegerte ante cambios bruscos en economía

Economía digital: cómo adaptarte a los nuevos tiempos