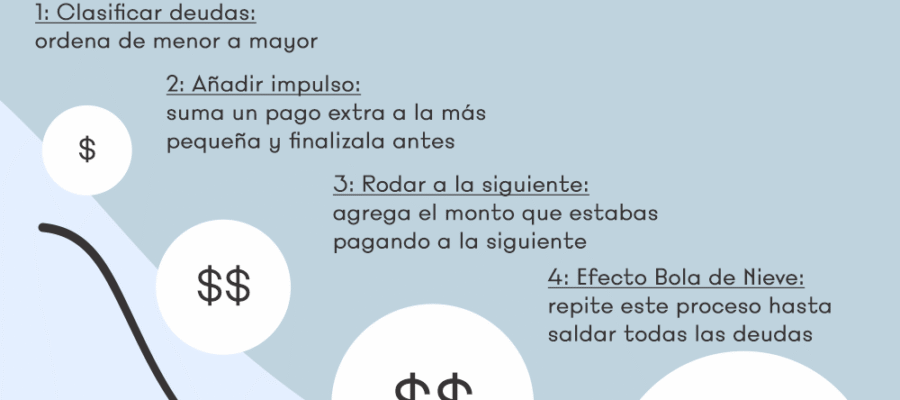

Estar atrapado en un ciclo de deudas puede ser agotador y desmotivador, especialmente cuando después de esfuerzos por salir, se vuelve a caer en el mismo patrón. Muchas personas enfrentan este problema no por falta de voluntad, sino por no contar con estrategias claras y sostenibles. Evitar caer nuevamente en deudas grandes requiere un cambio real en los hábitos financieros, así como una comprensión profunda de las causas que llevaron al descontrol económico.

Este artículo ofrece consejos prácticos y realistas para identificar señales de alerta, gestionar el presupuesto con disciplina, diferenciar entre gastos necesarios y superfluos, y construir una red de seguridad financiera que proteja del sobreendeudamiento.

Cómo evitar caer nuevamente en deudas grandes

Evitar volver a caer en deudas grandes requiere un enfoque consciente, disciplinado y sostenido en el tiempo hacia las finanzas personales. Muchas personas logran salir de sus deudas, pero sin un plan claro, es fácil volver a caer en el mismo ciclo. La clave está en comprender las causas que llevaron a la acumulación de deudas en primer lugar: ya sea por gastos excesivos, falta de presupuesto, imprevistos financieros o uso inadecuado del crédito.

Una vez identificados estos factores, es fundamental implementar cambios reales en los hábitos financieros. Esto incluye vivir dentro de los ingresos, planificar los gastos, construir un fondo de emergencia y aprender a diferenciar entre necesidades y deseos. La educación financiera continua también juega un papel crucial, ya que permite tomar decisiones más informadas y evitar productos crediticios riesgosos o poco convenientes. Con las herramientas adecuadas y una mentalidad orientada al control y la prevención, es posible mantenerse libre de deudas a largo plazo.

Elabora un presupuesto realista y sé constante

Crear un presupuesto realista es el primer paso para evitar volver a endeudarte. Un buen presupuesto no solo registra tus ingresos y gastos, sino que también anticipa pagos futuros y te ayuda a vivir dentro de tus posibilidades. Comienza por anotar todos tus ingresos mensuales y clasifica tus gastos en categorías como vivienda, alimentación, transporte, servicios y entretenimiento. Asegúrate de incluir también deudas ya saldadas como un pago automático para evitar tentaciones de usar ese dinero en otros gastos.

Lo más importante es seguir el presupuesto con disciplina, revisándolo mensualmente para ajustarlo según cambien tus circunstancias. Herramientas como aplicaciones de finanzas personales o hojas de cálculo pueden facilitar este proceso y aumentar tu conciencia financiera.

Construye un fondo de emergencia sólido

Uno de los principales motivos por los que las personas vuelven a endeudarse es la falta de preparación ante imprevistos, como una reparación del coche, un gasto médico o una pérdida de empleo. Tener un fondo de emergencia actúa como un colchón financiero que te permite enfrentar estos eventos sin recurrir al crédito. Lo ideal es ahorrar entre tres y seis meses de tus gastos esenciales en una cuenta de fácil acceso pero separada del dinero que usas a diario.

Empieza con ahorros pequeños pero constantes, como un porcentaje fijo de tu salario cada mes. Este fondo no está destinado para gastos no esenciales, sino exclusivamente para verdaderas emergencias, lo que te dará tranquilidad y evita volver a caer en deudas por situaciones inesperadas.

Educa tus hábitos de consumo y uso del crédito

Desarrollar una relación saludable con el dinero implica entender cómo tus hábitos de consumo influyen en tu estabilidad financiera. Muchas veces las deudas se acumulan por compras impulsivas, financiamiento de artículos no esenciales o uso excesivo de tarjetas de crédito. Es fundamental aprender a diferenciar entre lo que necesitas y lo que deseas, y evitar justificar deudas por “caprichos” como formas normales de vida.

Además, si decides usar crédito, hazlo con responsabilidad: paga el saldo completo cada mes, evita tasas de interés altas y no sobrepases el 30% del límite de tu tarjeta. La disciplina en el uso del crédito no solo previene nuevas deudas, sino que también mejora tu historial crediticio a largo plazo.

| Hábito Financiero | Acción Recomendada | Beneficio Principal |

|---|---|---|

| Presupuesto mensual | Llevar un registro detallado de ingresos y gastos | Evita gastos innecesarios y mejora el control financiero |

| Fondo de emergencia | Ahorrar entre 3 y 6 meses de gastos fijos | Protege contra imprevistos sin necesidad de pedir préstamos |

| Uso responsable del crédito | Pagar saldos completos y mantener bajo el uso del límite | Mejora el historial crediticio y evita altas tasas de interés |

Reconstruye tu estabilidad financiera con hábitos sostenibles

Para evitar volver a caer en deudas grandes, es fundamental transformar no solo tu relación con el dinero, sino también tus hábitos diarios de gasto. Muchas personas saldan sus deudas, pero sin modificar su comportamiento financiero, terminan repitiendo los mismos errores. El verdadero cambio comienza con un presupuesto realista que refleje tus ingresos y egresos reales, asignando cada peso con intención.

Incorporar ahorro automático, evitar el uso de crédito para gastos corrientes y desarrollar un fondo de emergencia sólido son pasos clave para crear un colchón que impida volver a endeudarte ante imprevistos. La disciplina y la conciencia financiera constante son los pilares que sostienen una vida libre de deudas a largo plazo.

Establece un presupuesto mensual detallado

Crear un presupuesto mensual es el primer paso para tomar el control total de tus finanzas. Este debe incluir todos tus ingresos y categorizar cada gasto, desde necesidades esenciales como alquiler, servicios y alimentación, hasta gastos variables como entretenimiento o compras. Al visualizar claramente de dónde entra y a dónde va tu dinero, puedes identificar áreas donde estás gastando en exceso y corregir el rumbo.

Utiliza herramientas como aplicaciones financieras o hojas de cálculo para mantener el seguimiento, y revísalo semanalmente para ajustarlo según sea necesario. Un presupuesto bien hecho no limita tu libertad, sino que te da el poder de gastar con propósito y conciencia.

Construye un fondo de emergencia sólido

Uno de los motivos más comunes para volver a endeudarse es enfrentar un imprevisto sin apoyo financiero, como una reparación del auto o un gasto médico. Para evitar esto, es esencial construir un fondo de emergencia que cubra entre tres y seis meses de gastos esenciales. Este fondo actúa como un amortiguador ante situaciones inesperadas, evitando que recurras al crédito. Comienza ahorrando pequeñas cantidades de forma constante, incluso si es solo un porcentaje mínimo de tus ingresos.

Lo importante es la consistencia. Deposita este dinero en una cuenta separada y resistete a usarlo para gastos no esenciales, manteniéndolo exclusivamente para verdaderas emergencias.

Evita el uso innecesario de tarjetas de crédito

Las tarjetas de crédito son herramientas útiles si se usan con responsabilidad, pero también representan un riesgo alto si no se controlan. Para prevenir recaídas en deudas, evita usarlas para compras que no puedes pagar al contado. Muchas personas caen en el ciclo de intereses altos al solo pagar el mínimo cada mes. Opta por usar efectivo o débito para la mayoría de tus compras, lo que te obliga a gastar solo lo que tienes.

Si decides mantener tus tarjetas, úsalas únicamente para gastos planificados y cancela el saldo completo cada mes. Este hábito fortalece tu disciplina financiera y evita acumular intereses.

Educa tu mente sobre finanzas personales

La ignorancia financiera es una de las principales causas del endeudamiento recurrente. Invertir tiempo en educarte sobre presupuestos, ahorro, inversión y manejo de deudas transforma tu forma de tomar decisiones.

Lee libros, escucha podcasts o toma cursos gratuitos sobre finanzas personales para fortalecer tu mentalidad financiera. Comprender cómo funcionan los intereses, la importancia del patrimonio neto y los efectos del consumo impulsivo te ayuda a tomar decisiones más inteligentes. Cuando realmente entiendes el valor del dinero y los costos a largo plazo de tus decisiones, es mucho más difícil volver a caer en malos hábitos.

Fija metas financieras a corto y largo plazo

Tener metas financieras claras te da motivación y dirección. Sin objetivos concretos, es fácil perder el enfoque y volver a gastar sin control. Establece metas a corto plazo, como pagar una pequeña deuda o ahorrar para un viaje, y metas a largo plazo, como comprar una vivienda o jubilarte sin deudas.

Escribe estas metas, asígalas un plazo y monitorea tu progreso. Cada vez que logres una meta, celebra el avance para reforzar el comportamiento positivo. Al tener una visión clara de lo que quieres lograr, será más fácil resistir tentaciones momentáneas que pongan en riesgo tu estabilidad futura.

Preguntas frecuentes

¿Cómo puedo crear un presupuesto efectivo para evitar nuevas deudas?

Para evitar nuevas deudas, elabora un presupuesto detallado que incluya todos tus ingresos y gastos mensuales. Clasifica tus gastos en esenciales y no esenciales, y ajusta donde sea posible. Revisa tu presupuesto regularmente y sé fiel a él. Usar herramientas como apps financieras o hojas de cálculo ayuda a mantener el control, evitando gastar más de lo que ganas y reduciendo así el riesgo de endeudamiento.

¿Por qué es importante tener un fondo de emergencia?

Un fondo de emergencia evita que recurras a tarjetas de crédito o préstamos ante imprevistos como enfermedades o reparaciones. Guarda entre tres y seis meses de gastos básicos en una cuenta accesible. Así, cuando surja una necesidad urgente, tendrás dinero disponible sin generar deuda. Crear este fondo gradualmente fortalece tu estabilidad financiera y reduce la tentación de volver a endeudarte.

¿Qué estrategias ayudan a controlar el uso de tarjetas de crédito?

Para evitar excesos con tarjetas de crédito, usa solo una tarjeta con límite bajo y págala al contado cada mes. Evita mínimos pues generan intereses altos. Desactiva líneas de crédito adicionales y no compres por impulsos. Revisa tus movimientos periódicamente y establece alertas de gasto. Usar la tarjeta solo para emergencias o pagos programados previene caer en deudas grandes nuevamente.

¿Cómo puedo mejorar mi educación financiera para no volverme a endeudar?

Educar tu manejo del dinero es clave para evitar deudas. Lee libros, sigue cursos o escucha podcasts sobre finanzas personales. Aprende sobre interés compuesto, ahorro y planificación presupuestal. Busca asesoría de expertos si es necesario. Cuanto más conozcas sobre finanzas, mejores decisiones tomarás. La educación financiera continua te da herramientas para vivir dentro de tus posibilidades y mantener una vida sin deudas.

Ultimas Entradas Publicadas

Economía inteligente: cómo adaptarte a cada cambio

Cómo entender el PIB y su importancia económica

Cómo predecir tendencias económicas con información pública

Economía personal: hábitos clave para mejorar finanzas

Economía familiar: cómo mantener estabilidad financiera

Cómo seguir noticias económicas sin confundirte nunca

Economía colaborativa: cómo generar ingresos compartidos

Cómo protegerte ante cambios bruscos en economía

Economía digital: cómo adaptarte a los nuevos tiempos