Cuando los ingresos son limitados y las deudas acumuladas, decidir por dónde empezar puede resultar abrumador. Priorizar deudas con poco dinero no solo requiere disciplina financiera, sino también una estrategia clara para evitar caer en un ciclo del que parece imposible salir. No todas las deudas merecen el mismo tratamiento: las que tienen tasas de interés más altas o consecuencias graves por impago deben abordarse primero.

Aprender a clasificar las obligaciones, negociar con acreedores y distribuir cada peso disponible de forma eficiente es clave. Con un enfoque ordenado, incluso los recursos más ajustados pueden generar avances reales hacia la libertad financiera.

Cómo priorizar deudas cuando tienes poco dinero

Cuando se tiene un presupuesto limitado, gestionar varias deudas puede resultar abrumador, pero es posible hacerlo de forma estratégica para reducir el impacto financiero a largo plazo. Lo más importante es crear un plan claro basado en el monto adeudado, las tasas de interés y las consecuencias de no pagar cada obligación. Priorizar no significa pagar todo al mismo tiempo, sino enfocarse primero en aquellas deudas que representan un mayor riesgo o costo si no se atienden.

Esto incluye evaluar deudas con altas tasas de interés, penalizaciones por mora o que puedan derivar en la pérdida de bienes esenciales como el hogar o el vehículo. Con una estrategia bien definida, incluso con pocos recursos, es posible avanzar hacia la estabilidad financiera.

Identifica y clasifica tus deudas por tipo y urgencia

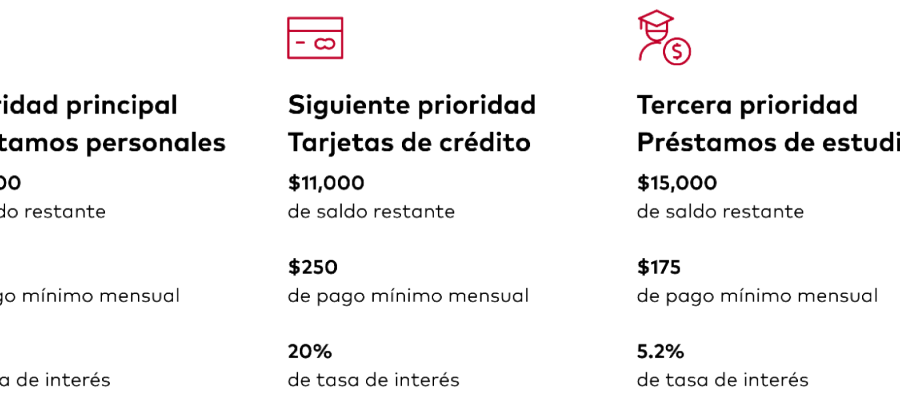

Es fundamental comenzar por hacer un inventario completo de todas tus deudas, anotando el saldo actual, la tasa de interés, el pago mínimo mensual y las consecuencias de no pagar. Luego, clasifícalas en categorías como deudas aseguradas (como hipotecas o préstamos vehiculares), deudas no aseguradas (como tarjetas de crédito o préstamos personales), y deudas con responsabilidad legal (como pensiones alimenticias o multas gubernamentales).

Las deudas aseguradas y las que tienen altas penalizaciones por impago deben considerarse de máxima prioridad, ya que su incumplimiento puede llevar al embargo de bienes o acciones legales. También es crucial diferenciar entre obligaciones con tasas de interés variables frente a fijas, ya que estas últimas pueden encarecerse con el tiempo.

| Tipo de deuda | ¿Alta urgencia? | Razón de prioridad |

|---|---|---|

| Hipoteca | Sí | Evita el desalojo y la pérdida del hogar |

| Préstamo auto | Sí | Riesgo de reposición del vehículo, esencial para trabajo |

| Tarjetas de crédito | Depende | Altas tasas de interés generan más deuda |

| Pensión alimenticia | Sí | Puede generar sanciones legales y multas |

| Préstamos personales | No siempre | Sin garantía, pero debe evitarse incumplimiento prolongado |

Sigue el método de la bola de nieve o la escalera de deudas

Dos estrategias populares para priorizar deudas con poco dinero son el método de la bola de nieve y el método de la escalera (o avalancha). En el método de la bola de nieve, debes enfocarte en pagar primero la deuda más pequeña mientras pagas el mínimo en las demás.

Una vez eliminada esa deuda, usas ese dinero liberado para atacar la siguiente más pequeña. Este método genera motivación psicológica al ver resultados rápidos, aunque no siempre es el más económico. Por otro lado, el método de la escalera consiste en priorizar las deudas con la tasa de interés más alta, lo que permite ahorrar dinero en intereses a largo plazo. Si tu prioridad es minimizar costos, este último es más eficiente, aunque puede tomar más tiempo ver progresos claros.

| Método | Ventaja principal | Mejor para |

|---|---|---|

| Bola de nieve | Resultados rápidos y motivación | Quienes necesitan un impulso emocional |

| Escalera (avalancha) | Ahorro en intereses a largo plazo | Quienes buscan la solución más económica |

Negocia con tus acreedores para obtener mejores condiciones

Una táctica clave cuando se tiene poco dinero es comunicarse proactivamente con los acreedores para renegociar condiciones. Muchas instituciones están dispuestas a ofrecer planes de pago diferido, tasas de interés reducidas o incluso condonaciones parciales si demuestras disposición para cumplir. Puedes solicitar una reestructuración de deuda, que implica alargar el plazo para disminuir el pago mensual, o pedir una moratoria temporal si enfrentas una crisis momentánea.

Es fundamental ser honesto sobre tu situación financiera y presentar un plan realista. Además, algunas entidades permiten pagar un porcentaje del saldo total para saldar la deuda, especialmente si trabajas con cobradores. El simple hecho de preguntar puede abrir puertas que no sabías que existían.

| Acción | Objetivo | Recomendación clave |

|---|---|---|

| Renegociar tasa de interés | Reducir intereses mensuales | Ofrecer pagos puntuales como incentivo |

| Solicitar plan de pago | Dividir deuda en cuotas accesibles | Presentar comprobante de ingresos |

| Pedir beneficios por emergencia | Obtener moratoria o alivio |

Ordena tus deudas según su impacto financiero y urgencia

Establecer un orden claro para pagar las deudas es esencial cuando los recursos son limitados, ya que permite evitar sanciones severas y reducir el desgaste económico a largo plazo. No todas las deudas tienen el mismo peso: algunas, como los intereses altos o los compromisos con servicios básicos, deben atenderse con mayor urgencia para evitar consecuencias graves como desalojos, cortes de servicios o deterioro del historial crediticio.

Priorizar implica primero identificar cuáles deudas generan más costos a futuro y cuáles están vinculadas a necesidades esenciales, como el alquiler o los préstamos garantizados. Esta estrategia no solo mejora el control financiero, sino que también libera poco a poco el flujo de efectivo para abordar otros pasivos de menor urgencia.

Clasifica tus deudas por tipo y tasa de interés

Es fundamental diferenciar entre deudas garantizadas y no garantizadas, así como entre tasas de interés fijas y variables, para tomar decisiones informadas. Las deudas con tasas de interés más altas, como las tarjetas de crédito, tienden a acumular mayor costo con el tiempo, por lo que pagarlas primero puede ahorrar dinero significativo en intereses.

Por otro lado, las deudas aseguradas, como préstamos sobre automóviles o hipotecas, aunque tengan tasas más bajas, conllevan el riesgo de perder activos si no se pagan. Clasificarlas permite diseñar un plan coherente que equilibre el ahorro financiero con la protección de activos y servicios esenciales.

Primeriza los compromisos que evitan sanciones severas

Algunas deudas, si no se pagan, generan consecuencias inmediatas y graves, como el corte de servicios básicos, desalojo o embargo de bienes. Por ejemplo, el alquiler, servicios públicos o impuestos locales deben considerarse prioritarios, incluso por encima de aquellos con altas tasas de interés. No pagar estos compromisos puede derivar en situaciones de emergencia que aumenten aún más los gastos o afecten la calidad de vida.

Asegurar un techo sobre tu cabeza y acceso a agua, luz o calefacción es primordial, por lo que estos pagos deben incluirse entre los primeros en tu plan de pago.

Utiliza el método de la bola de nieve o el de la avalancha

El método de la bola de nieve sugiere pagar primero la deuda más pequeña mientras se mantienen pagos mínimos en el resto, lo que genera una motivación psicológica al ver resultados rápidos. Por otro lado, el método de la avalancha se centra en liquidar primero las deudas con mayores tasas de interés, minimizando el costo total a largo plazo.

Elegir entre uno u otro depende del perfil financiero y emocional del individuo: si necesitas ánimo rápido, opta por la bola de nieve; si buscas eficiencia económica, la avalancha es más adecuada. Ambos métodos requieren disciplina, pero pueden marcar una gran diferencia cuando el dinero es escaso.

Negocia con acreedores condiciones de pago más flexibles

Muchos acreedores están dispuestos a renegociar los términos de pago si demuestras buena fe y dificultades reales. Solicitar una reducción temporal de pagos, una moratoria, o una tasa de interés más baja puede aliviar la carga mensual y evitar el incumplimiento. Es clave comunicarse de forma proactiva y por escrito, presentando un plan realista que muestre tu intención de cumplir. No pedir ayuda puede costarte más en recargos o cargos por mora, mientras que negociar puede abrir caminos para reestructurar la deuda sin dañar aún más tu puntaje crediticio.

Evita acumular nuevas deudas mientras pagas las existentes

Mientras intentas saldar tus deudas, es crucial detener el ciclo de endeudamiento que puede sabotear tu progreso. Usar tarjetas de crédito para cubrir gastos esenciales o contraer nuevos préstamos solo amplía el problema. Implementar un presupuesto estricto, diferenciar entre necesidades y deseos, y tener un fondo de emergencia mínimo, aunque pequeño, ayuda a resistir urgencias sin recurrir al crédito. Romper este patrón es tan importante como pagar, porque sin cambios en los hábitos financieros, cualquier avance queda neutralizado por nuevas obligaciones.

Preguntas frecuentes

¿Qué deudas debo pagar primero si tengo poco dinero?

Debes priorizar las deudas con tasas de interés más altas, como las de tarjetas de crédito, ya que generan más costos con el tiempo. También es crucial cubrir deudas aseguradas, como préstamos con garantía, para evitar perder activos. Si no puedes pagar todas, al menos realiza pagos mínimos en todas y destina cualquier excedente a la deuda más costosa.

¿Es mejor pagar deudas pequeñas primero aunque tengan menor interés?

Esta estrategia, conocida como método de bola de nieve, puede ser útil si necesitas motivación al ver deudas eliminadas rápidamente. Aunque no es la más económica, pagar primero las deudas pequeñas puede aumentar tu compromiso. Sin embargo, si buscas ahorrar dinero a largo plazo, es mejor atacar primero las deudas con tasas más altas, aunque sean mayores.

¿Cómo puedo reducir gastos para destinar más dinero a deudas?

Analiza tus gastos mensuales y elimina o reduce salidas innecesarias, como suscripciones no usadas o comidas fuera. Negocia servicios como internet o teléfono para obtener tarifas más bajas. Establece un presupuesto estricto y prioriza el pago de deudas. Incluso pequeños ahorros recurrentes pueden sumar una cantidad significativa que puedes destinar al pago anticipado de deudas.

¿Qué hago si no puedo pagar ni el mínimo de mis deudas?

Contacta inmediatamente a tus acreedores para negociar planes de pago más bajos o diferidos. Algunos pueden ofrecer alivio temporal o reestructuración. También considera consultar con un asesor financiero sin fines de lucro. Evita ignorar las deudas, ya que pueden generar cargos adicionales o acciones legales. Buscar ayuda temprana puede prevenir que el problema empeore.

Ultimas Entradas Publicadas

Economía inteligente: cómo adaptarte a cada cambio

Cómo entender el PIB y su importancia económica

Cómo predecir tendencias económicas con información pública

Economía personal: hábitos clave para mejorar finanzas

Economía familiar: cómo mantener estabilidad financiera

Cómo seguir noticias económicas sin confundirte nunca

Economía colaborativa: cómo generar ingresos compartidos

Cómo protegerte ante cambios bruscos en economía

Economía digital: cómo adaptarte a los nuevos tiempos

References:

Betboo casino nanniexpub797467.digiblogbox.com

References:

Novajackpot Spiele online casino deutschland legal

References:

Silver oak casino onlysales.fr