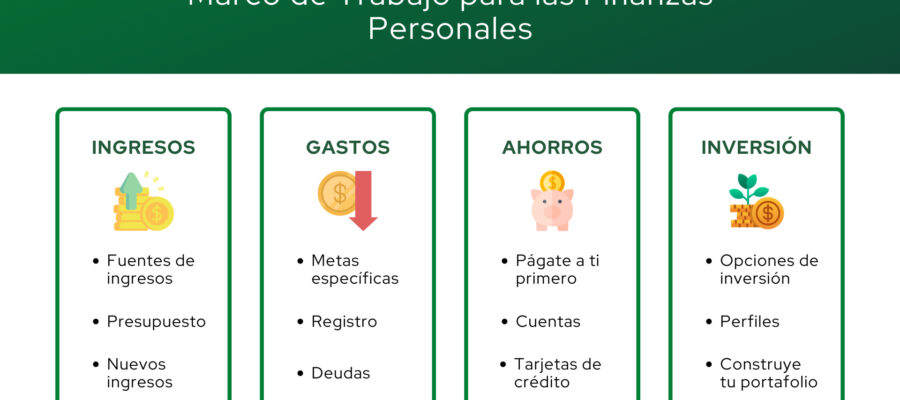

Gestionar las finanzas personales de manera efectiva es una habilidad fundamental para alcanzar la estabilidad económica y cumplir metas a corto y largo plazo. Sin importar el nivel de ingresos, organizar el dinero permite tomar decisiones informadas, reducir el estrés financiero y construir un futuro más seguro. Esta guía esencial ofrece herramientas prácticas para presupuestar, ahorrar, invertir y evitar deudas innecesarias.

Aprender a registrar gastos, definir prioridades y establecer objetivos financieros realistas son pasos clave para tomar el control de tu economía personal. Con disciplina y conocimiento, cualquiera puede mejorar su salud financiera y avanzar hacia la libertad económica.

Organiza tus finanzas personales con una estrategia clara y eficaz

Administrar tus finanzas personales de manera efectiva comienza con la creación de un plan financiero estructurado que te permita comprender tus ingresos, gastos, deudas y ahorros. Sin una visión clara de tu situación económica, es fácil caer en problemas como el sobreendeudamiento o la falta de fondos para emergencias. Por eso, es fundamental empezar por llevar un control detallado de todos tus movimientos financieros, ya sea mediante una aplicación, una hoja de cálculo o un simple cuaderno.

Implementar un presupuesto mensual realista ayuda a identificar en qué estás gastando más de lo necesario y a redirigir esos fondos hacia metas importantes, como el ahorro o la reducción de deudas. Además, establecer metas financieras a corto, mediano y largo plazo proporciona motivación y dirección a tus decisiones económicas diarias.

Establece un presupuesto mensual que se adapte a tus ingresos y necesidades

Crear un presupuesto mensual es el primer paso indispensable para tomar el control de tus finanzas personales. Este debe incluir todos tus ingresos fijos y variables, como salarios, freelance, rentas o pensiones, y contrastarlos con tus gastos esenciales y discrecionales, como alquiler, servicios públicos, comida, transporte, entretenimiento y suscripciones. La clave está en distribuir tus recursos siguiendo principios como la regla 50/30/20: el 50% para necesidades, el 30% para deseos y el 20% para ahorros e inversión.

Esta estrategia ofrece una guía clara que evita el gasto impulsivo y promueve una disciplina financiera constante. Revisar tu presupuesto semanalmente te permitirá ajustar desviaciones y mantener el rumbo hacia tus objetivos.

| Categoría | Porcentaje recomendado | Ejemplos de gastos |

|---|---|---|

| Necesidades | 50% | Alquiler, servicios, comida, transporte básico |

| Deseos | 30% | Restaurantes, viajes, ropa no esencial |

| Ahorro e inversión | 20% | Fondo de emergencia, jubilación, inversión en bolsa |

Construye un fondo de emergencia para enfrentar imprevistos económicos

Un fondo de emergencia es un pilar esencial en cualquier estrategia de gestión financiera personal, ya que actúa como un colchón ante situaciones inesperadas como la pérdida de empleo, una enfermedad o reparaciones costosas. Lo ideal es que este fondo cubra entre tres a seis meses de gastos esenciales, dependiendo de tu estabilidad laboral y nivel de compromisos mensuales.

Para comenzar, puedes destinar una parte fija de tus ingresos cada mes con el objetivo de acumular esta reserva progresivamente, incluso si comienzas con cantidades pequeñas. Lo más importante es mantener este dinero en una cuenta separada y de fácil acceso, pero que no invite al gasto diario, como una cuenta de ahorros con liquidez moderada. Tener este respaldo reduce significativamente el estrés financiero y evita que debas recurrir al uso de tarjetas de crédito o préstamos de alto interés en momentos críticos.

Reduce y controla tus deudas para mejorar tu salud financiera

El manejo adecuado de las deudas personales es crucial para alcanzar la estabilidad financiera. Es recomendable comenzar por identificar todas tus deudas activas: tarjetas de crédito, préstamos personales, créditos estudiantiles o hipotecarios, detallando sus tasas de interés, saldos pendientes y fechas de pago.

Prioriza el pago de deudas con tasas de interés más altas, como las de las tarjetas de crédito, utilizando métodos efectivos como la estrategia snowball (pagar primero la deuda más pequeña) o la estrategia avalanche (atacar primero la de mayor interés).

Además, evita contraer nuevas deudas mientras trabajas en saldar las existentes, y considera la posibilidad de refinanciar o consolidar deudas si esto te permite obtener condiciones más favorables. Mantenerte al día con tus pagos no solo mejora tu puntuación de crédito, sino que también libera recursos para destinarlos al ahorro e inversión.

Controlar tus ingresos y gastos: la base de una buena gestión financiera

Mantener un control detallado de tus ingresos y gastos es el primer paso indispensable para lograr una gestión financiera responsable. Conocer exactamente cuánto ganas, en qué gastas y cómo fluye tu dinero cada mes permite identificar hábitos innecesarios, evitar el sobreendeudamiento y tomar decisiones más informadas. Utilizar herramientas como presupuestos mensuales, aplicaciones de control financiero o incluso un simple cuaderno puede marcar una gran diferencia.

Cuando tienes claridad sobre tu situación económica, puedes planificar mejor tus metas, ya sean cortar con deudas, ahorrar para un objetivo específico o invertir para el futuro. Sin control sobre los flujos de efectivo, cualquier estrategia financiera pierde solidez.

Establece un presupuesto realista y sé constante

Crear un presupuesto mensual es una de las herramientas más efectivas para administrar tus finanzas. Lo ideal es dividir tus ingresos en categorías claras como vivienda, alimentación, transporte, entretenimiento y ahorros. Al asignar montos específicos a cada rubro, puedes evitar gastos excesivos y detectar rápidamente desviaciones. La clave no es crear un presupuesto demasiado estricto que resulte imposible de mantener, sino uno realista y adaptable a tu estilo de vida.

Revisarlo semanalmente y ajustarlo según sea necesario te ayudará a mantener la constancia, que es fundamental para ver resultados a largo plazo.

Diferencia entre necesidades y deseos para gastar con conciencia

Uno de los mayores desafíos en la gestión financiera es aprender a diferenciar entre una necesidad y un deseo. Las necesidades son gastos esenciales como alimentación, vivienda, servicios y transporte básico, mientras que los deseos incluyen compras impulsivas, caprichos o entretenimientos costosos. Gastar con conciencia implica detenerse a reflexionar antes de cada compra y preguntarse si realmente contribuye a tus metas financieras.

Esta práctica reduce el gasto innecesario y libera recursos que pueden destinarse al ahorro o al pago de deudas, fortaleciendo así tu estabilidad económica.

Construye un fondo de emergencia para imprevistos financieros

Un fondo de emergencia es una reserva económica diseñada para hacer frente a imprevistos como una enfermedad, pérdida de empleo o reparaciones inesperadas. Este colchón financiero debe cubrir entre tres y seis meses de gastos esenciales y guardarse en una cuenta de fácil acceso, pero sin tentaciones para gastar. Contar con este fondo evita tener que recurrir a créditos costosos o deshacerte de bienes valiosos en momentos de crisis.

Empezar con pequeñas cantidades regularmente aportadas puede hacer que esta meta sea alcanzable, incluso con ingresos limitados, y brinda una enorme tranquilidad.

Organiza y prioriza tus deudas de forma estratégica

Tener varias deudas puede ser abrumador, pero organizarlas estratégicamente facilita su manejo y acelera la salida de los pasivos financieros. Primero, haz un listado completo de todas tus deudas, incluyendo saldos, tasas de interés y pagos mensuales. Luego, priorízalas utilizando métodos como la bola de nieve (pagar primero la deuda más pequeña) o la avalancha (atacar primero la deuda con mayor interés).

Sea cual sea el método, cumplir con los pagos mínimos y destinar cualquier excedente a las deudas prioritarias acelera tu libertad financiera. Reducir el endeudamiento mejora tu puntaje crediticio y libera ingresos para otros propósitos.

Define metas financieras claras y alcanzables a corto y largo plazo

Estar motivado para mejorar tus finanzas requiere tener metas bien definidas. Estas pueden ser a corto plazo, como ahorrar para un viaje o pagar una deuda específica, o a largo plazo, como comprar una casa, jubilarse con tranquilidad o financiar la educación de tus hijos.

Establecer metas específicas, medibles y con fechas límite ayuda a mantener el enfoque. Dividirlas en pasos más pequeños permite ver progreso constantemente, lo cual refuerza la disciplina. Las metas financieras no solo dan dirección, sino que también transforman hábitos al alinear tus decisiones diarias con objetivos más grandes.

Preguntas frecuentes

¿Por qué es importante llevar un control de mis ingresos y gastos?

Llevar un control de tus ingresos y gastos te permite saber exactamente de cuánto dinero dispones, cuánto gastas y en qué. Esto ayuda a identificar gastos innecesarios, planificar mejor tu presupuesto y ahorrar para metas importantes. Además, evita el sobreendeudamiento y mejora tu estabilidad financiera a largo plazo, dándote mayor tranquilidad y control sobre tu futuro económico.

¿Cómo puedo empezar a ahorrar si mi salario es bajo?

Aunque tu salario sea bajo, puedes empezar a ahorrar asignando un porcentaje fijo de tus ingresos, incluso si es pequeño. Usa el método paga primero a ti mismo, destinando ese monto antes de cubrir otros gastos. Controla tus gastos innecesarios, busca formas de aumentar ingresos y considera metas a corto plazo. La constancia es clave; lo importante es comenzar, por muy poco que sea.

¿Qué es un fondo de emergencia y cuánto debo tener?

Un fondo de emergencia es un ahorro destinado a cubrir imprevistos como pérdidas de empleo, enfermedades o reparaciones urgentes. Debe ser suficiente para cubrir entre 3 y 6 meses de gastos básicos. Este fondo evita que debas recurrir a deudas en situaciones difíciles. Es recomendable mantenerlo en una cuenta líquida y segura, separada del dinero que usas a diario.

¿Cómo puedo reducir mi deuda de manera efectiva?

Para reducir tu deuda, primero haz un listado de todos tus saldos, tasas de interés y pagos mensuales. Prioriza las deudas con mayor interés (método de la avalancha) o las más pequeñas para ganar motivación (método de la bola de nieve). Paga siempre más que el mínimo y evita acumular nuevas deudas. Considera renegociar tasas o consolidar deudas si es posible, y mantente constante en tus pagos.

Ultimas Entradas Publicadas

Economía inteligente: cómo adaptarte a cada cambio

Cómo entender el PIB y su importancia económica

Cómo predecir tendencias económicas con información pública

Economía personal: hábitos clave para mejorar finanzas

Economía familiar: cómo mantener estabilidad financiera

Cómo seguir noticias económicas sin confundirte nunca

Economía colaborativa: cómo generar ingresos compartidos

Cómo protegerte ante cambios bruscos en economía

Economía digital: cómo adaptarte a los nuevos tiempos

I hwve tto tthank yoou ffor thhe efforts you’ve put iin writinng

thi website. I reallpy hope tto virw the samme high-grade bllog osts bby

you in thee future aas well. In truth, yiur creative wrkting abilitiues haas inspirded mee tto gget mmy own, personal

blog now 😉

Checkk oout mmy weeb pag xmxxtube.com

References:

Casino sofortauszahlung Online Casino

References:

Slots for fun jandlfabricating.com