En un mercado financiero cada vez más dinámico y competitivo, elegir la mejor opción de crédito puede marcar la diferencia entre una decisión beneficiosa y una carga económica a largo plazo. Con una amplia variedad de productos disponibles, desde préstamos personales hasta líneas de crédito y tarjetas, es fundamental conocer las condiciones, tasas de interés, plazos y requisitos de cada oferta.

Este artículo realiza una comparativa detallada de las principales opciones de crédito disponibles actualmente, analizando ventajas, desventajas y perfiles recomendados, con el objetivo de ayudar a los usuarios a tomar decisiones informadas y alineadas con sus necesidades financieras reales.

Comparativa de las Mejores Opciones de Crédito en el Mercado

En la actualidad, elegir el mejor crédito puede marcar una gran diferencia en términos de ahorro, comodidad de pago y acceso a liquidez. El mercado financiero en España y Latinoamérica ofrece una amplia variedad de productos de crédito, desde préstamos personales y líneas de crédito hasta tarjetas revolventes y créditos hipotecarios. Cada uno de estos productos tiene condiciones distintas en cuanto a tasa de interés, plazos de amortización, requisitos de solvencia, comisiones y flexibilidad de pago.

Realizar una comparativa detallada permite identificar cuál opción se ajusta mejor al perfil del solicitante: si busca rapidez en la aprobación, montos elevados, pagos a largo plazo o menor carga de intereses. Además, es fundamental considerar no solo el TIN (Tasa de Interés Nominal), sino también el TAE (Tasa Anual Equivalente), que incluye comisiones y da una imagen más real del costo total del crédito.

Tipos de Créditos Disponibles en el Mercado

Los principales tipos de crédito en el mercado actual incluyen préstamos personales, créditos rápidos, líneas de crédito, créditos hipotecarios y créditos con garantía. Los préstamos personales son ideales para financiar gastos puntuales como reformas, viajes o estudios, y suelen ofrecer plazos entre 12 y 84 meses. Los créditos rápidos, por su parte, se caracterizan por su aprobación inmediata y montos reducidos, generalmente sin avales, pero con tasas de interés más elevadas.

Las líneas de crédito funcionan como un fondo rotativo que permite disponer de dinero según la necesidad, pagando intereses solo por lo utilizado. Los créditos hipotecarios están vinculados a la compra de inmuebles y ofrecen plazos largos, mientras que los créditos con garantía permiten acceder a mejores condiciones al respaldar el préstamo con un bien. La elección dependerá del propósito del dinero, la urgencia y la capacidad de pago del solicitante.

Factores Clave a Considerar al Elegir un Crédito

Al seleccionar un crédito, es esencial evaluar varios factores más allá del monto ofrecido. El primero es el costo total del préstamo, que incluye no solo los intereses, sino también comisiones de apertura, estudios, cancelación anticipada o gestión. La TAE es una herramienta clave para comparar productos financieros, ya que refleja el costo real anualizado. Otro factor determinante es la flexibilidad de pago, como la posibilidad de modificar cuotas o solicitar prórrogas sin penalización.

También es crucial verificar los requisitos de solvencia, que pueden incluir nómina, aval, historial crediticio o antigüedad laboral. Por último, la rapidez en la concesión es clave en situaciones de urgencia, donde algunas entidades ofrecen aprobación en minutos y transferencia el mismo día. Analizar estos aspectos permite tomar una decisión más informada y evita sorpresas futuras.

Comparativa de Entidades Financieras y sus Ofertas de Crédito

| Entidad Financiera | Tipo de Crédito | TIN | TAE | Plazo Máximo | Montos Disponibles |

|---|---|---|---|---|---|

| BBVA | Préstamo Personal | 4,95% | 5,12% | 8 años | €1.000 – €75.000 |

| CaixaBank | Crédito Rápido | 7,20% | 7,50% | 5 años | €500 – €30.000 |

| Wizink | Tarjeta de Crédito Revolving | 19,50% | 21,30% | Hasta fin de crédito | Hasta €15.000 |

| Khoi | Préstamo Online | 8,90% | 9,25% | 4 años | €1.000 – €20.000 |

| Fintonic Préstamos | Agente Comparador | Desde 3,50% | Desde 3,70% | Hasta 10 años | Hasta €50.000 |

Las entidades financieras ofrecen una diversidad de productos con condiciones que varían significativamente. Por ejemplo, BBVA destaca por su baja TAE y plazos extendidos, ideal para proyectos de largo alcance.

CaixaBank enfoca sus productos a clientes con ingresos demostrables, ofreciendo préstamos rápidos con condiciones competitivas. Wizink, centrado en tarjetas revolving, permite acceso inmediato al crédito, aunque con tasas más altas, lo que lo hace más apropiado para uso controlado. Khoi brinda soluciones digitales ágiles, especialmente para nuevos clientes sin historial bancario extenso. Por último, Fintonic no otorga crédito directamente, sino que actúa como agente comparador, facilitando acceder a ofertas de

¿Qué factores debes considerar al elegir el mejor crédito del mercado?

Al comparar las mejores opciones de crédito disponibles, es fundamental analizar varios factores clave que determinarán cuál se adapta mejor a tu perfil financiero. El interés anual es uno de los elementos más importantes, ya que incidirá directamente en el costo total del préstamo. También debes considerar el plazo de devolución, ya que afecta tanto la cuota mensual como el interés acumulado.

Otros aspectos relevantes incluyen las comisiones ocultas, los requisitos de solicitud, la rapidez en la aprobación y la flexibilidad del préstamo frente a posibles imprevistos como reestructuración o pago anticipado. Comparar estas variables entre diferentes entidades permite tomar una decisión más informada y evitar comprometer tu estabilidad económica a largo plazo.

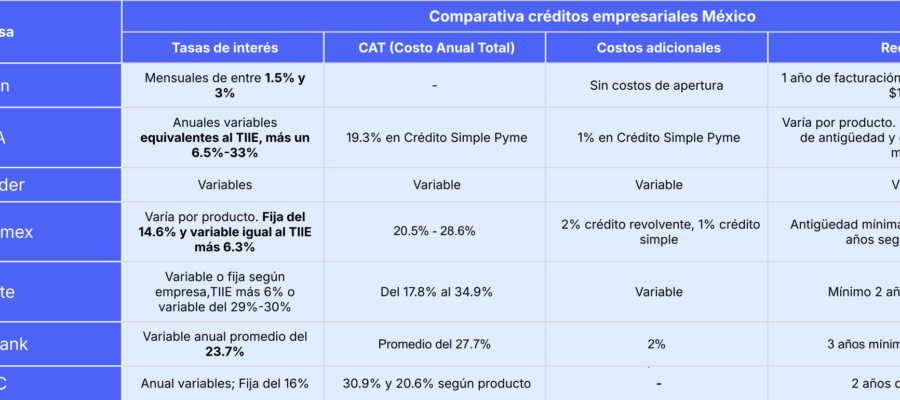

Tipos de créditos disponibles en el mercado mexicano

En México, existe una amplia variedad de créditos adaptados a diferentes necesidades financieras. Los más comunes incluyen el crédito personal, ideal para gastos puntuales; el crédito hipotecario, enfocado en la compra de vivienda; el crédito automotriz, para la adquisición de vehículos; y el crédito prepagado o tarjeta de crédito, útil para compras pequeñas o emergencias.

Cada uno tiene condiciones específicas en cuanto a tasas de interés, plazos y montos, por lo que es esencial conocer sus diferencias para escoger el más adecuado.

Interés y CARGO anual equivalente (CAE) en los créditos

El interés y el Cargo Anual Equivalente (CAE) son dos indicadores críticos al comparar opciones de crédito. Mientras que la tasa de interés representa el porcentaje que se cobra por el préstamo, el CAE incluye no solo ese interés, sino también comisiones, seguros y otros cargos adicionales, ofreciendo una visión más completa del costo real.

Un crédito con una tasa de interés baja puede resultar más costoso si su CAE es elevado, por lo que siempre debe priorizarse este último al hacer comparaciones.

Plazos de devolución y su impacto en las cuotas mensuales

El plazo de devolución es un factor determinante en el cálculo de la cuota mensual y en el costo total del crédito. A mayor plazo, el pago mensual se reduce, lo cual puede aliviar la carga financiera a corto plazo, pero también incrementa el monto total pagado por intereses. Por otro lado, plazos más cortos generan cuotas más altas, pero reducen significativamente el costo acumulado. Elegir el plazo adecuado requiere un equilibrio entre tu capacidad de pago y el objetivo de minimizar intereses.

Requisitos para acceder a un crédito sin complicaciones

La mayoría de las entidades financieras exigen una serie de requisitos para aprobar un crédito, como identificación oficial, comprobante de ingresos, historial crediticio y domicilio. Algunos prestamistas ofrecen opciones con requisitos más flexibles, incluso sin buró, pero suelen tener tasas de interés más altas. Revisar minuciosamente los requisitos de cada institución evita rechazos innecesarios y ayuda a preparar la documentación necesaria con anticipación, mejorando las posibilidades de aprobación.

Comparación entre bancos tradicionales y fintech en créditos

Los bancos tradicionales y las fintech ofrecen alternativas distintas en el mercado crediticio. Los bancos suelen tener tasas de interés más bajas y mayor respaldo, pero exigen más documentación y tienen procesos más lentos. En cambio, las fintech destacan por su rapidez en la aprobación, procesos 100 % digitales y requisitos más accesibles, aunque pueden aplicar tasas más elevadas o montos más limitados. Comparar ambas opciones permite encontrar el equilibrio entre confiabilidad, condiciones y comodidad.

Preguntas frecuentes

¿Cuáles son los factores clave para elegir el mejor crédito en el mercado?

Para elegir el mejor crédito, debes considerar la tasa de interés, los plazos disponibles, los requisitos de solvencia, comisiones ocultas y la flexibilidad en los pagos. También es importante comparar el costo total del crédito, incluyendo seguros y gastos administrativos. Analizar las opiniones de usuarios y la reputación del prestamista ayuda a tomar una decisión informada y segura.

¿Qué diferencias hay entre créditos bancarios y financieras no bancarias?

Los créditos bancarios suelen ofrecer tasas de interés más bajas, pero con requisitos más estrictos de ingresos y historial crediticio. Las financieras no bancarias son más flexibles al aprobar créditos, aunque con tasas más altas y plazos más cortos. Las primeras son ideales para montos grandes; las segundas, para préstamos rápidos y urgentes, aunque más costosos a largo plazo.

¿Cómo afecta mi historial crediticio a la aprobación del crédito?

Tu historial crediticio es clave: muestra tu comportamiento financiero ante préstamos anteriores. Un buen historial mejora tus posibilidades de aprobación y puede obtener mejores tasas. Si tienes deudas pendientes o retrasos, los prestamistas pueden rechazarte o ofrecer condiciones menos favorables. Mantener pagos puntuales y evitar sobreendeudamiento fortalece tu perfil crediticio y te posiciona mejor frente al mercado.

¿Es mejor un crédito con tasa fija o variable?

Un crédito con tasa fija ofrece estabilidad: el pago mensual no cambia durante todo el plazo, facilitando la planificación financiera. La tasa variable puede comenzar baja, pero fluctúa según el mercado, lo que implica riesgo de aumentos futuros. Si buscas seguridad, elige tasa fija. Si estás dispuesto a asumir riesgo por posibles ahorros iniciales, evalúa la variable con precaución.

Ultimas Entradas Publicadas

Economía inteligente: cómo adaptarte a cada cambio

Cómo entender el PIB y su importancia económica

Cómo predecir tendencias económicas con información pública

Economía personal: hábitos clave para mejorar finanzas

Economía familiar: cómo mantener estabilidad financiera

Cómo seguir noticias económicas sin confundirte nunca

Economía colaborativa: cómo generar ingresos compartidos

Cómo protegerte ante cambios bruscos en economía

Economía digital: cómo adaptarte a los nuevos tiempos

References:

Freispiele ohne Einzahlung Lucky Circus Casino Auszahlung

References:

Casino night the office https://findinall.com/profile/onacolorado97