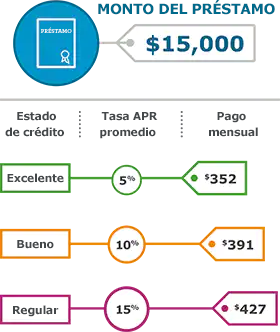

Obtener crédito bancario en condiciones favorables no depende únicamente del dinero que se pretende solicitar, sino de una serie de factores clave que los bancos evalúan minuciosamente. Un historial crediticio sólido, un buen nivel de ingresos y una relación adecuada entre deudas e ingresos son aspectos fundamentales para negociar tasas de interés más bajas y plazos más flexibles. Además, contar con un aval o garantía puede mejorar significativamente las condiciones del préstamo.

Conocer el producto financiero adecuado y comparar entre instituciones también es esencial para tomar decisiones informadas y rentables a largo plazo.

Cómo obtener crédito bancario con mejores condiciones

Conseguir un crédito bancario con condiciones favorables no depende únicamente de necesitar dinero, sino de demostrar que eres un cliente confiable y que representas un bajo riesgo para la institución financiera. Para lograrlo, es fundamental tener un historial crediticio sólido, lo que incluye pagar puntualmente tus deudas, mantener un uso responsable de tarjetas de crédito y evitar sobrepasar tus límites financieros.

Además, contar con un buen puntaje de crédito puede abrir puertas a tasas de interés más bajas, plazos más largos y montos más elevados. Las entidades bancarias también valoran la estabilidad laboral y los ingresos regulares, por lo que presentar comprobantes de ingresos, como recibos de nómina o declaraciones de impuestos, mejora significativamente tus posibilidades. Comprar diferentes ofertas entre bancos y negociar activamente también te permite encontrar la opción más rentable.

Mejora tu historial crediticio antes de solicitar financiamiento

Una de las formas más efectivas de obtener mejores condiciones en un crédito bancario es trabajar en tu historial crediticio antes de realizar la solicitud. Las instituciones financieras revisan tu comportamiento crediticio a través de las centrales de riesgo, como por ejemplo DataCrédito o TransUnion en muchos países de habla hispana. Si has tenido moras, deudas impagas o pagos atrasados en el pasado, es recomendable regularizar estas situaciones y demostrar un comportamiento financiero responsable durante varios meses.

Evita solicitar múltiples créditos en poco tiempo, ya que eso puede afectar negativamente tu perfil. Además, mantener deudas bajo control y pagar más del monto mínimo en tarjetas de crédito refuerza tu solvencia ante los evaluadores.

Presenta garantías o un aval para reducir el riesgo bancario

Ofrecer garantías reales o contar con un aval confiable puede marcar una gran diferencia al momento de negociar las condiciones de un crédito. Las garantías pueden ser bienes inmuebles, vehículos o depósitos a plazo fijo que respalden el préstamo, disminuyendo el riesgo percibido por el banco. En estos casos, los bancos suelen ofrecer tasas de interés más bajas, plazos más flexibles y montos más altos debido a la seguridad que les brinda la garantía.

Por otro lado, un aval es una persona con buen historial crediticio que se compromete a pagar la deuda si el titular no cumple, lo cual también mejora tu perfil ante el otorgante. Esta estrategia es especialmente útil si tienes ingresos estables pero un historial crediticio limitado o reciente.

Compara productos bancarios y negocia tus condiciones

No todos los créditos son iguales, por lo que comparar diferentes productos financieros es esencial para obtener las mejores condiciones posibles. Cada banco ofrece tasas de interés, plazos, comisiones y requisitos distintos, y algunos incluso tienen productos especiales para clientes con perfiles específicos, como empleados de ciertas empresas o usuarios frecuentes.

Utiliza simuladores de crédito disponibles en línea para comparar opciones, y no dudes en acudir directamente a las instituciones a negociar tus términos. Muchos bancos están dispuestos a mejorar una oferta si presentas una propuesta competitiva de otro banco. Además, tus relaciones previas con la entidad, como tener una cuenta corriente o servicios contratados, pueden usarse como argumento para obtener beneficios adicionales.

| Factor clave | Impacto en el crédito | Recomendaciones |

|---|---|---|

| Historial crediticio | Alto impacto en la aprobación y tasas | Mantén pagos puntuales y evita moras; consulta tu informe crediticio regularmente |

| Razón deuda-ingresos | Evalúa tu capacidad de pago | Evita exceder el 40% de tus ingresos en cuotas de deuda |

| Garantías o avales | Reducen riesgo bancario | Ofrece bienes respaldatorios o asegura un aval con buen historial |

| Relación con el banco | Puede influir en condiciones especiales | Mantiene productos activos y buen uso de servicios financieros |

Claves para mejorar tu perfil financiero antes de solicitar un crédito

Mejorar tu perfil financiero es un paso fundamental para acceder a un crédito bancario con condiciones más favorables. Las entidades evalúan factores como tu historial crediticio, nivel de endeudamiento, estabilidad laboral y capacidad de pago. Mantener al día tus obligaciones, reducir deudas pendientes y corregir errores en tu buró de crédito aumenta significativamente las posibilidades de aprobación con tasas de interés más bajas.

Además, demostrar ingresos regulares y un buen manejo del flujo de efectivo refuerza tu confiabilidad ante los riesgos, lo que puede traducirse en plazos más largos y montos más altos autorizados.

Revisa y limpia tu historial crediticio

Un historial crediticio limpio y positivo es uno de los factores más determinantes para obtener un crédito en buenas condiciones. Es fundamental consultar tu expediente en el buró de crédito para detectar errores, deudas ya pagadas que no estén actualizadas o reportes indebidos. Si encuentras inconsistencias, debes iniciar el proceso de reclamación con la entidad correspondiente.

Además, evita generar moras o atrasos en pagos actuales, ya que incluso un pago pendiente puede afectar tu puntaje crediticio y reducir tus opciones de financiamiento a tasas competitivas.

Mantén un bajo nivel de endeudamiento

Las instituciones financieras analizan tu relación entre ingresos y deudas, conocida como ratio de endeudamiento, para evaluar tu capacidad de asumir nuevos pagos. Un nivel de endeudamiento elevado sugiere un mayor riesgo de impago, lo que puede llevar a rechazos o a tasas más altas.

Para mejorar este indicador, prioriza el pago de deudas existentes, especialmente aquellas con altas tasas de interés, y evita contraer nuevas obligaciones poco antes de solicitar un crédito. Reducir este ratio demuestra responsabilidad financiera y aumenta tu capacidad de pago.

Fortalece tu estabilidad laboral y comprobante de ingresos

La estabilidad laboral es un indicador clave que los bancos consideran al evaluar una solicitud de crédito. Contar con un empleo fijo o una fuente de ingresos comprobable por un período prolongado genera confianza en la entidad. Presentar estados de cuenta bancarios, recibos de sueldo o declaraciones de impuestos actualizados refuerza tu solvencia. Si eres trabajador independiente, es recomendable contar con estados financieros formales y una trayectoria contable clara que respalde tu flujo de ingresos sostenido.

Ofrece un enganche o garantía sólida

Incluir un enganche significativo o una garantía de valor puede mejorar considerablemente las condiciones del crédito. Un mayor aporte inicial reduce el monto solicitado y el riesgo para el banco, lo que puede traducirse en tasas de interés más bajas, comisiones reducidas o mayor facilidad de aprobación. En créditos como hipotecarios o automotrices, contar con un bien como garantía aumenta la confianza del prestamista. Esta estrategia es especialmente útil si tu historial crediticio no es óptimo, ya que compensa parte del riesgo percibido.

Compara ofertas y negocia con diferentes instituciones

No todas las entidades ofrecen las mismas condiciones para créditos similares, por lo que es esencial comparar ofertas antes de tomar una decisión. Revisa tasas de interés, plazos, comisiones, seguros incluidos y requisitos específicos.

Utiliza simuladores de crédito disponibles en línea para evaluar distintos escenarios de pago. Presentar ofertas competitivas de otros bancos puede darte ventaja al momento de negociar mejores términos con tu entidad preferida. Esta práctica no solo te permite elegir la opción más conveniente, sino que también demuestra que eres un cliente informado y exigente.

Preguntas frecuentes

¿Qué requisitos básicos se necesitan para obtener crédito bancario con mejores condiciones?

Para obtener crédito bancario con mejores condiciones, es fundamental contar con un historial crediticio sólido, un flujo de ingresos estable y un bajo nivel de deuda. Además, las entidades suelen exigir documentación que respalde tu capacidad de pago, como estados de cuenta, nóminas o declaraciones de impuestos. Mejorar tu puntaje crediticio antes de solicitar el préstamo también aumenta tus posibilidades de acceder a tasas más bajas y plazos favorables.

¿Cómo influye el historial crediticio en las condiciones del crédito bancario?

El historial crediticio es clave para determinar las condiciones del crédito bancario, ya que refleja tu responsabilidad financiera. Un buen historial, con pagos puntuales y sin moras, mejora tu puntaje crediticio y te posiciona como un cliente de bajo riesgo. Esto permite a los bancos ofrecerte tasas de interés más bajas, límites de crédito más altos y plazos más flexibles, reduciendo significativamente el costo total del préstamo.

¿Qué tipo de ingresos deben demostrarse para acceder a mejores condiciones de crédito?

Para acceder a mejores condiciones de crédito, debes demostrar ingresos estables y suficientes para cubrir las cuotas del préstamo. Los bancos suelen solicitar comprobantes como nóminas, estados de cuenta bancarios, declaraciones de impuestos o contratos de arrendamiento si eres propietario. Incluso ingresos por trabajos independientes son válidos si están debidamente comprobados. Cuanto más clara y constante sea tu capacidad de pago, más favorable será la evaluación del riesgo por parte del banco.

¿Puede negociarse las condiciones de un crédito bancario antes de aceptarlo?

Sí, es posible negociar las condiciones de un crédito bancario antes de aceptarlo. No debes aceptar automáticamente las primeras ofertas; puedes discutir la tasa de interés, el plazo, la periodicidad de pagos o la necesidad de garantías. Tener ofertas competitivas de otros bancos te da poder de negociación. Además, si tienes un buen historial con la entidad, es más probable que estén dispuestos a ajustar las condiciones a tu favor.

Ultimas Entradas Publicadas

Economía inteligente: cómo adaptarte a cada cambio

Cómo entender el PIB y su importancia económica

Cómo predecir tendencias económicas con información pública

Economía personal: hábitos clave para mejorar finanzas

Economía familiar: cómo mantener estabilidad financiera

Cómo seguir noticias económicas sin confundirte nunca

Economía colaborativa: cómo generar ingresos compartidos

Cómo protegerte ante cambios bruscos en economía

Economía digital: cómo adaptarte a los nuevos tiempos

References:

Casino sofortauszahlung Casino Bonus ohne Einzahlung

References:

Vicksburg casinos https://itheadhunter.vn/jobs/companies/top-payid-casinos-australia-2026-instant-withdrawals-real-money-pokies