Planificar el presupuesto anual es un paso fundamental para tomar el control de tus finanzas personales y alcanzar tus objetivos económicos. Sin una proyección clara, es fácil sobregastar, endeudarse o descuidar ahorros importantes. Proyectar tus ingresos y egresos con anticipación permite identificar patrones de gasto, ajustar hábitos financieros y prepararse para imprevistos. Incluye categorías como vivienda, alimentación, transporte, ahorro e inversión, y revisa periódicamente tus proyecciones para mantenerlas realistas.

Un buen presupuesto no limita tu libertad, sino que la potencia al brindarte seguridad y claridad en cada decisión económica que tomas a lo largo del año.

Presupuesto anual: cómo proyectar tus finanzas de manera efectiva

Planificar un presupuesto anual es un paso fundamental para tomar el control de tus finanzas personales o familiares, permitiéndote conocer con claridad tus ingresos, gastos y metas económicas a lo largo del año.

Esta proyección no solo ayuda a evitar gastos excesivos, sino que también facilita la asignación estratégica de recursos hacia ahorro, inversiones o pagos de deudas. Al tener una visión anticipada de tu situación financiera, puedes identificar oportunidades para ajustar hábitos de consumo, prepararte para gastos estacionales o imprevistos, y asegurar un manejo más responsable del dinero. Un buen presupuesto anual debe ser realista, flexible y revisado periódicamente para adaptarse a los cambios en tus circunstancias económicas.

Identifica y clasifica tus ingresos y gastos

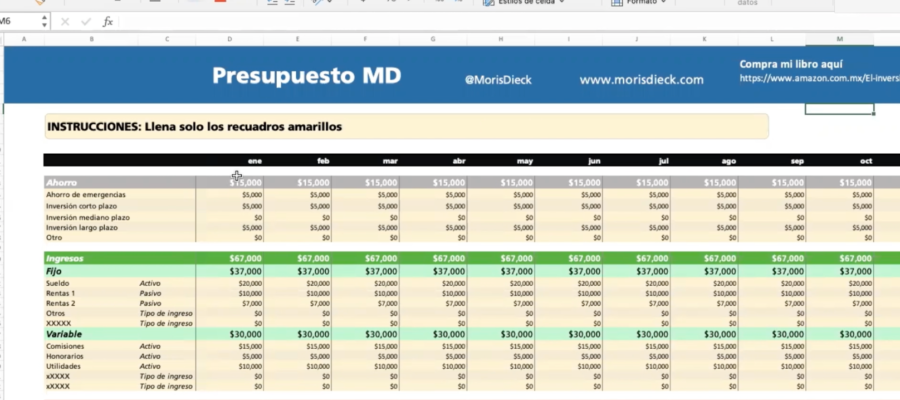

Para comenzar con la proyección de tu presupuesto anual, es esencial recolectar y clasificar todos tus ingresos y gastos de los últimos 6 a 12 meses. Los ingresos incluyen sueldos, bonificaciones, rentas, dividendos u otros flujos de dinero recurrentes. Por otro lado, los gastos deben dividirse en fijos (como alquiler, servicios básicos o préstamos) y variables (como alimentación, transporte o entretenimiento).

Esta clasificación permite entender patrones de consumo y detectar áreas donde es posible reducir gastos. Además, identificar ingresos irregulares o estacionales es clave para prever saldos altos o bajos durante el año, evitando sorpresas financieras.

| Categoría | Ejemplos | Frecuencia |

|---|---|---|

| Ingresos fijos | Sueldo, pensión, salario | Mensual |

| Ingresos variables | Bonificaciones, comisiones, rentas | Irregular o estacional |

| Gastos fijos | Alquiler, seguro, préstamos | Mensual |

| Gastos variables | Supermercado, gasolina, ocio | Semanal o mensual |

Establece metas financieras a corto, mediano y largo plazo

Definir metas financieras claras es uno de los pilares para una proyección realista del presupuesto anual. Estas metas pueden ser de corto plazo (como ahorrar para unas vacaciones o pagar una deuda pequeña), de mediano plazo (comprar un automóvil o pagar estudios) o de largo plazo (adquirir una vivienda o planificar la jubilación). Al tener objetivos específicos, puedes asignar porciones del presupuesto mensual o anual hacia cada uno, lo que te da un propósito claro al ahorrar.

Además, priorizar metas según su importancia y urgencia ayuda a tomar decisiones más inteligentes sobre en qué gastar, en qué reducir y en qué invertir. Este enfoque por objetivos evita el derroche y promueve la disciplina financiera.

| Tipo de meta | Ejemplo | Plazo |

|---|---|---|

| Corto plazo | Ahorrar $1.500 para viaje | 12 meses o menos |

| Mediano plazo | Pagar deuda del auto | 1 a 3 años |

| Largo plazo | Fondo para la jubilación | 5 años o más |

Incluye ajustes por inflación, impuestos y emergencias

Un presupuesto anual bien proyectado debe considerar factores externos que afectan tu poder adquisitivo y flujo de efectivo, como la inflación, los impuestos y los gastos imprevistos. La inflación incrementa el costo de los bienes y servicios con el tiempo, por lo que estimar un aumento del 3% al 5% en ciertos gastos fijos puede hacer tu proyección más realista. Asimismo, debes anticipar obligaciones fiscales, como impuestos sobre la renta o patrimonio, que pueden reducir tu liquidez en momentos clave del año.

Finalmente, incorporar un fondo de emergencia (entre el 3% y el 10% del presupuesto anual) permite hacer frente a situaciones inesperadas, como reparaciones del hogar o gastos médicos, sin descapitalizar otras áreas importantes. Planificar con estos factores minimiza riesgos financieros y fortalece la estabilidad económica a largo plazo.

| Factor | Impacto recomendado | Recomendación |

|---|---|---|

| Inflación | +3% a +6% en gastos | Ajustar proyecciones anuales |

| Impuestos | Dependiendo del país | Reservar mensualmente |

| Emergencias | 3% a 10% del presupuesto | Crear fondo específico |

Planifica hoy para construir un futuro financiero sólido

Establecer un presupuesto anual eficaz requiere una visión clara de tus ingresos, gastos y metas financieras a largo plazo. Comenzar con un diagnóstico realista de tu situación actual permite identificar áreas de oportunidad, como reducir gastos innecesarios o aumentar el ahorro de forma progresiva. Es fundamental incluir categorías como alimentación, vivienda, transporte, educación, salud y ahorro, además de contemplar imprevistos con un fondo de emergencia.

Utilizar herramientas como hojas de cálculo o aplicaciones financieras ayuda a mantener el control y realizar ajustes oportunos durante el año. La consistencia y el seguimiento mensual son claves para que tu plan financiero no solo se cumpla, sino que evolucione junto a tus necesidades.

Define tus ingresos y egresos con precisión

Para proyectar tus finanzas con exactitud, es esencial conocer con detalle todos tus ingresos regulares, como sueldos, honorarios o rentas, y diferenciarlos de los eventuales. Del mismo modo, los egresos deben clasificarse en fijos (como alquiler o servicios) y variables (como entretenimiento o viajes). Este diagnóstico permite identificar patrones de consumo y detectar si hay un desequilibrio entre lo que entra y lo que sale. Al tener una imagen clara de ambos lados de la ecuación, tomar decisiones sobre reducción de gastos o reestructuración de deudas se vuelve más efectivo y sostenible a lo largo del año.

Establece metas financieras claras y alcanzables

Tener metas financieras bien definidas es lo que da dirección a tu presupuesto anual. Estas pueden ser corto plazo, como ahorrar para unas vacaciones; mediano plazo, como comprar un vehículo; o largo plazo, como la jubilación o la compra de una vivienda. Es crucial que cada meta sea específica, medible y tenga un plazo definido, lo que facilita su integración al presupuesto. Al asignar una partida mensual para cada objetivo, se crea un hábito de ahorro automático y se aumenta la probabilidad de cumplirlas sin afectar otras áreas del gasto.

Incluye un fondo de emergencia en tu proyección

Uno de los componentes más subestimados y, al mismo tiempo, más importantes de un presupuesto anual es el fondo de emergencia. Este colchón financiero debe cubrir entre tres y seis meses de gastos básicos y estar disponible en efectivo o en cuentas de fácil acceso. Su propósito es hacer frente a imprevistos como enfermedades, reparaciones urgentes o pérdida de empleo, evitando así el uso de crédito o la desestabilización del presupuesto. Incorporarlo desde el inicio de la planificación asegura que no sea descuidado cuando surgen otros gastos más inmediatos o atractivos.

Revisa y ajusta tu presupuesto mensualmente

Un presupuesto anual no es un plan rígido, sino una guía flexible que debe adaptarse a los cambios en tus circunstancias. Por eso, es vital realizar una revisión mensual para comparar lo presupuestado con lo realmente ejecutado. Esta práctica permite detectar desviaciones, entender sus causas y realizar ajustes inmediatos, como recortar gastos en categorías superiores al límite o redistribuir recursos. Con el tiempo, esta disciplina mejora la precisión de las proyecciones futuras y fortalece la toma de decisiones financieras conscientes.

Automatiza ahorros y pagos para mayor eficiencia

La automatización de finanzas personales es una estrategia poderosa para cumplir con un presupuesto anual sin depender únicamente de la fuerza de voluntad. Configurar transferencias automáticas para el ahorro, el pago de deudas o servicios básicos asegura que estas obligaciones se cumplan puntualmente y sin descuidos. Además, reduce la tentación de gastar el dinero destinado a metas, y libera espacio mental al minimizar el monitoreo constante. Esta práctica promueve la disciplina financiera y aumenta la efectividad de la planificación a largo plazo.

Preguntas frecuentes

¿Qué es un presupuesto anual y por qué es importante?

Un presupuesto anual es un plan financiero que proyecta ingresos y gastos durante un año. Es importante porque permite organizar mejor el dinero, identificar posibles excesos de gasto y asegurar que se cumplan metas financieras como ahorrar o pagar deudas. Ayuda a tomar decisiones informadas, evita imprevistos económicos y fomenta la disciplina financiera, clave para mantener estabilidad y crecimiento económico personal o familiar.

¿Cómo empezar a proyectar mis finanzas para el año?

Para proyectar tus finanzas, comienza por registrar todos tus ingresos mensuales y gastos fijos y variables del año anterior. Luego, ajusta esos montos según cambios esperados, como aumentos de sueldo o nuevos gastos. Define metas claras, como ahorros o inversiones, y distribuye tu dinero según prioridades. Usa herramientas como hojas de cálculo o apps financieras para mantener el control y revisa tu proyección mensualmente para ajustarla si es necesario.

¿Qué diferencia hay entre gastos fijos y variables en el presupuesto?

Los gastos fijos son aquellos que permanecen constantes cada mes, como alquiler, préstamos o servicios básicos. Los variables cambian según el consumo o necesidades, como alimentación, entretenimiento o transporte. Diferenciarlos ayuda a identificar en qué áreas puedes ajustar el gasto si hay sobrecosto. Al planificar el presupuesto anual, es clave tener un control más estricto sobre los variables para mantener el equilibrio financiero y evitar sorpresas al final del año.

¿Cómo ajustar el presupuesto si cambian mis ingresos durante el año?

Si tus ingresos cambian, revisa inmediatamente tu presupuesto para adaptarlo a la nueva realidad. Si aumentan, define si asignarás el excedente a ahorros, deudas o metas. Si disminuyen, prioriza gastos esenciales y reduce o elimina gastos no necesarios. Mantén un fondo de emergencia para estos casos. Revisar y ajustar tu presupuesto periódicamente asegura que sigas cumpliendo tus objetivos financieros sin importar las variaciones.

Ultimas Entradas Publicadas

Economía inteligente: cómo adaptarte a cada cambio

Cómo entender el PIB y su importancia económica

Cómo predecir tendencias económicas con información pública

Economía personal: hábitos clave para mejorar finanzas

Economía familiar: cómo mantener estabilidad financiera

Cómo seguir noticias económicas sin confundirte nunca

Economía colaborativa: cómo generar ingresos compartidos

Cómo protegerte ante cambios bruscos en economía

Economía digital: cómo adaptarte a los nuevos tiempos

References:

Casino bonus ohne einzahlung Echtgeld Live Casino