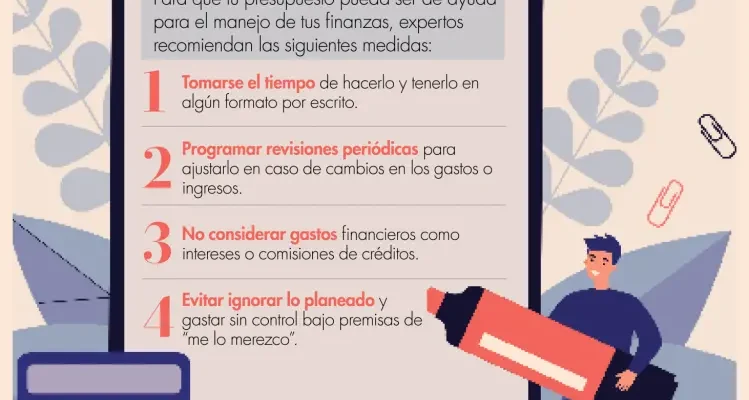

Hacer un presupuesto mensual es una herramienta esencial para tomar el control de las finanzas personales, pero muchas personas cometen errores que reducen su efectividad. Desde subestimar gastos hasta no incluir un fondo para emergencias, estos descuidos pueden desequilibrar las cuentas y generar frustración. Otro problema común es no registrar todos los ingresos o ignorar gastos variables, lo que lleva a una planificación poco realista.

Además, muchas personas elaboran un presupuesto detallado, pero no lo revisan ni lo ajustan durante el mes. Reconocer estos errores es el primer paso para corregirlos y lograr una gestión financiera más eficiente y sostenible en el tiempo.

Errores comunes al hacer tu presupuesto mensual

Muchas personas intentan llevar un control de sus finanzas personales mediante un presupuesto mensual, pero caen en errores frecuentes que minan su eficacia. A menudo, estos fallos no son evidentes hasta que se enfrentan a dificultades financieras, como deudas inesperadas o la incapacidad para ahorrar. El presupuesto no es solo una lista de ingresos y gastos: requiere precisión, actualización constante y realismo.

Sin embargo, muchas personas lo tratan como una tarea puntual o lo elaboran sin considerar sus hábitos financieros reales. Reconocer estos errores comunes es el primer paso para crear un presupuesto que funcione realmente, permitiendo una mejor gestión del dinero, mayor capacidad de ahorro y menor estrés económico.

Fallos al estimar los ingresos y gastos mensuales

Uno de los errores más recurrentes al elaborar un presupuesto es sobrestimar los ingresos o subestimar los gastos. Por ejemplo, algunas personas incluyen como ingreso mensual una cantidad promedio que no refleja la realidad de sus entradas, especialmente si dependen de ingresos variables como comisiones o trabajos freelance. Por otro lado, se tiende a omitir gastos pequeños pero recurrentes, como suscripciones digitales, transporte diario o compras impulsivas, que sumadas pueden representar una porción significativa del presupuesto.

Para evitar esto, es fundamental revisar los movimientos bancarios de los últimos tres meses y promediarlos, incluyendo tanto los fijos como los variables, para obtener una visión más precisa y realista de la situación financiera.

| Erróneo | Correcto |

|---|---|

| Ingreso mensual fijo + comisión variable estimada altamente | Ingreso promedio de los últimos 3-6 meses, ajustado a la baja si es variable |

| Omitir gastos menores como cafés o apps de streaming | Registrar todos los gastos, incluso los pequeños, durante un mes completo |

| Presupuestar solo necesidades básicas | Incluir categorías como emergencias, ocio y ahorros desde el inicio |

No incluir un fondo para imprevistos

Un presupuesto mensual que no contempla gastos imprevistos está condenado a fracasar. Muchas personas planean sus gastos pensando solo en lo rutinario: alquiler, servicios, comida y transporte, pero se olvidan de situaciones como una reparación del auto, una factura médica inesperada o una multa. Cuando estos eventos ocurren, muchas terminan recurriendo a tarjetas de crédito o préstamos, lo que desequilibra completamente el presupuesto.

La falta de un fondo de emergencia o una categoría específica dentro del presupuesto para imprevistos genera altos niveles de estrés financiero. Lo ideal es destinar al menos un 5% a 10% del ingreso mensual a esta partida, permitiendo así absorber choques financieros sin alterar drásticamente el resto del presupuesto o comprometer el ahorro a largo plazo.

| Sin fondo para imprevistos | Con fondo para imprevistos |

|---|---|

| Se descuadra el presupuesto ante cualquier incidente | Se mantiene el equilibrio financiero ante gastos no planeados |

| Se recurre a deudas para cubrir emergencias | Se usa dinero acumulado para resolver imprevistos |

| Mayor estrés financiero y sentido de pérdida de control | Mayor tranquilidad y estabilidad económica |

Ignorar el seguimiento y ajuste del presupuesto

Crear un presupuesto no es una tarea que se realiza una vez al año y se olvida. Uno de los errores más comunes es no hacer un seguimiento constante ni ajustar el presupuesto según la realidad. Muchas personas elaboran un plan financiero al inicio del mes y, al final, se dan cuenta de que los números no coinciden. Esto sucede porque no revisaron si estaban cumpliendo con sus metas, si se habían salido de alguna categoría o si sus ingresos cambiaron.

El seguimiento semanal o diario permite detectar desviaciones a tiempo y tomar decisiones conscientes, como recortar gastos en ocio si se excedió en alimentación. Además, los presupuestos deben ser flexibles: salarios, tarifas, precios de productos o necesidades personales cambian, y el presupuesto debe reflejarlo para seguir siendo útil.

| Presupuesto estático | Presupuesto dinámico |

|---|---|

| Se crea una vez y no se revisa | Se actualiza semanalmente o ante cambios |

| No se detectan gastos excesivos a tiempo | Se corrigen desviaciones antes de que se agraven |

| Mayor probabilidad de incumplimiento | Mayor cumplimiento y adaptabilidad real |

¿Por qué tu presupuesto mensual no funciona? Identifica los fallos más frecuentes

Muchas personas elaboran un presupuesto mensual con buenas intenciones, pero terminan abandonándolo porque no logran cumplirlo. Esta frustración suele surgir no por falta de disciplina, sino por errores estructurales al momento de planificar. Uno de los problemas principales es no analizar gastos reales del mes anterior, lo que lleva a subestimar egresos recurrentes. Además, se suelen omitir categorías importantes como mantenimiento del hogar, pequeñas compras impulsivas o pagos anuales prorrateados.

El presupuesto ideal no es una proyección idealista, sino un reflejo realista de los hábitos financieros, y cuando no se ajusta a la realidad del ingreso y los gastos, se vuelve inútil. Corregir estos fallos desde el inicio mejora drásticamente la efectividad del control financiero.

No rastrear los gastos con precisión

Uno de los errores más comunes al hacer un presupuesto es asumir cuánto se gasta sin revisar los extractos bancarios o los recibos reales. Confiar en la memoria lleva a subestimar significativamente algunos rubros como alimentos, transporte o entretenimiento. Sin datos precisos, el presupuesto se basa en estimaciones erróneas, lo que rompe su fiabilidad desde el principio. Es fundamental registrar todos los movimientos durante al menos un mes antes de crear el presupuesto, para tener una base real y no idealizada que permita establecer límites realistas.

Ignorar los gastos fijos no esenciales

Muchos presupuestos incluyen solo las cuentas más obvias como alquiler, servicios públicos y alimentos, pero dejan por fuera suscripciones como streaming, gimnasio, apps de pago o seguros que, aunque no son esenciales, se pagan automáticamente cada mes. Estos gastos, aunque pequeños individualmente, suman una cantidad considerable al final del mes. No tenerlos en cuenta crea un déficit oculto que desbalancea el presupuesto y genera frustración al ver que el dinero desaparece sin explicación.

No planificar para gastos irregulares

Uno de los mayores desajustes en un presupuesto surge por no anticipar gastos que no ocurren todos los meses, como regalos, seguros anuales, reparaciones del vehículo o vacaciones. Si no se prorratea este tipo de gasto y se destina un monto mensual a un fondo específico, llegado el momento se ve comprometido el presupuesto. Incorporar estos egresos en el plan financiero evita sorpresas y permite manejarlos sin necesidad de recurrir al crédito o descapitalizar otras áreas del presupuesto.

Sobreestimar los ingresos

Es común incluir en el presupuesto montos que se esperan recibir, como comisiones, bonos o ingresos extras, aunque no sean ingresos fijos o garantizados. Esto lleva a gastar más de lo debido, asumiendo que esos recursos estarán disponibles. Cuando no llegan, se genera un desfase entre lo planeado y lo real, poniendo en riesgo el cumplimiento de obligaciones. El presupuesto debe basarse únicamente en ingresos estables y comprobables, dejando los adicionales como margen de ganancia, no como parte del flujo base.

Falta de flexibilidad y revisión constante

Un presupuesto rígido que no se adapta a los cambios del mes tiende a fracasar. Las emergencias, variaciones en precios o cambios de prioridades son inevitables, y un plan que no permite reajustes periódicos se vuelve obsoleto en cuestión de días. No revisar el presupuesto semanalmente o al menos quincenalmente impide identificar desviaciones a tiempo. La clave está en tratar el presupuesto como una herramienta dinámica, no como una lista de reglas inamovibles, ajustándolo con responsabilidad según las circunstancias reales.

Preguntas frecuentes

¿Por qué es importante incluir todos los gastos en mi presupuesto mensual?

Omitir gastos pequeños o esporádicos puede desbalancear tu presupuesto. Incluso compras como cafés, suscripciones o recargas deben registrarse. Al no considerar todos los egresos, se sobrestima el dinero disponible, lo que lleva a gastos excesivos. Llevar un registro detallado ayuda a identificar áreas de ahorro y evita sorpresas financieras, garantizando un control real sobre tus finanzas mensuales.

¿Cómo afecta no tener un fondo de emergencia en mi presupuesto?

No incluir un fondo de emergencia es un error común que expone tus finanzas a imprevistos. Sin este respaldo, cualquier gasto inesperado, como una reparación o una visita médica, puede desajustar todo tu presupuesto. Ahorrar incluso una pequeña cantidad mensual protege tu estabilidad financiera, evita deudas innecesarias y te permite enfrentar contratiempos sin descuidar otros gastos básicos.

¿Qué pasa si no priorizo mis deudas al hacer el presupuesto?

Ignorar o subestimar el pago de deudas puede generar intereses altos y afectar tu historial crediticio. Al no priorizarlas, podrías destinar dinero a gastos no esenciales mientras tus deudas crecen. Incluir el pago de deudas como un gasto fijo asegura avances reales hacia la libertad financiera y evita que los intereses consuman tu presupuesto a largo plazo.

¿Por qué es un error ser demasiado optimista con los ingresos al presupuestar?

Contar con ingresos más altos de los reales, como bonos o comisiones variables, puede llevar a gastar más de lo debido. Cuando estos ingresos no llegan, se genera un déficit. Lo recomendable es basar el presupuesto en los ingresos fijos y seguros, y considerar lo extra como un complemento para ahorro o deudas. Así se evitan desequilibrios financieros y se mantiene el control del presupuesto.

Ultimas Entradas Publicadas

Economía inteligente: cómo adaptarte a cada cambio

Cómo entender el PIB y su importancia económica

Cómo predecir tendencias económicas con información pública

Economía personal: hábitos clave para mejorar finanzas

Economía familiar: cómo mantener estabilidad financiera

Cómo seguir noticias económicas sin confundirte nunca

Economía colaborativa: cómo generar ingresos compartidos

Cómo protegerte ante cambios bruscos en economía

Economía digital: cómo adaptarte a los nuevos tiempos

References:

Online spielhallen deutschland novomatic book of ra

References:

North brunswick nj https://giaovienvietnam.vn/employer/best-payid-casinos-in-australia-for-2026-play-payid-pokies