Crear un presupuesto mensual desde cero puede parecer abrumador, especialmente si nunca has llevado un control detallado de tus finanzas. Sin embargo, es un paso fundamental para alcanzar la estabilidad económica y cumplir tus metas financieras.

Dominar tus ingresos y egresos te permite identificar en qué gastas de más, ahorrar eficazmente y evitar las deudas. No se necesita ser experto en finanzas para comenzar; solo organización, disciplina y herramientas simples. Este artículo te guiará paso a paso para elaborar un presupuesto claro, realista y adaptable, incluso si partes desde cero.

Cómo crear un presupuesto mensual desde cero

Crear un presupuesto mensual desde cero puede parecer una tarea abrumadora, especialmente si nunca antes has llevado un control detallado de tus finanzas. Sin embargo, con un enfoque estructurado y herramientas sencillas, es posible diseñar un plan financiero claro y realista que te permita cumplir con tus metas económicas. El primer paso consiste en identificar todos tus ingresos y gastos mensuales, categorizarlos y analizar en qué áreas puedes ajustar tu comportamiento de gasto.

Luego, se establecen límites realistas para cada categoría y se utiliza un sistema de seguimiento para asegurar el cumplimiento del plan. Este proceso no solo ayuda a evitar deudas innecesarias, sino que también fomenta una mayor conciencia sobre hábitos financieros, mejorando la seguridad económica a largo plazo.

Identifica tus ingresos y gastos mensuales

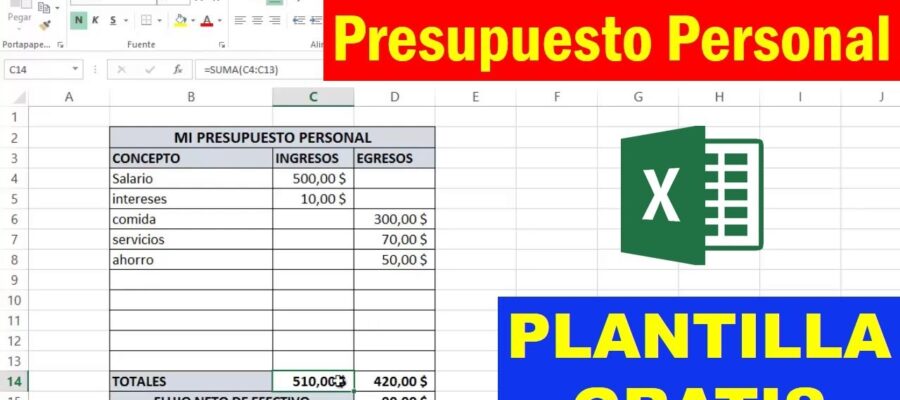

Para comenzar a crear un presupuesto efectivo, es fundamental tener una comprensión clara de cuánto dinero entra y cuánto sale cada mes. Comienza por sumar todos tus ingresos mensuales, incluyendo tu salario, ingresos por trabajo independiente, pensiones, rentas o cualquier otra fuente monetaria. Posteriormente, registra todos tus gastos fijos (como alquiler, servicios públicos, seguros y préstamos) y tus gastos variables (como alimentos, transporte, entretenimiento y compras diversas).

Es importante ser detallado y honesto en este proceso, ya que cualquier gasto omitido puede distorsionar tu presupuesto y reducir su efectividad. Utilizar recibos, extractos bancarios o aplicaciones financieras puede facilitar esta recopilación de información.

| Tipo de gasto | Descripción | Ejemplo mensual |

|---|---|---|

| Gastos fijos | Costos que no varían mensualmente | Alquiler: $800 |

| Gastos variables | Montos que pueden cambiar cada mes | Supermercado: $300 |

| Ingresos | Dinero que recibes regularmente | Salario: $2,500 |

Establece categorías de gasto realistas

Una vez que conoces tus ingresos y gastos, es esencial organizarlos en categorías que reflejen cómo usas tu dinero. Algunas categorías comunes incluyen vivienda, transporte, alimentación, salud, entretenimiento, educación y ahorros.

Asignar un porcentaje o monto específico a cada categoría ayuda a mantener el control y evita excederse en áreas donde tiendes a gastar de más. Por ejemplo, muchas personas siguen la regla del 50/30/20, donde el 50% del ingreso se destina a necesidades, el 30% a gustos y el 20% al ahorro y pago de deudas. Ajusta estas proporciones según tu situación personal, siempre priorizando los gastos esenciales y los objetivos financieros a largo plazo.

| Categoría | Porcentaje recomendado | Uso sugerido |

|---|---|---|

| Necesidades | 50% | Alquiler, servicios, comida básica |

| Gustos | 30% | Cine, restaurantes, viajes |

| Ahorro/deudas | 20% | Fondo de emergencia, retiro, tarjetas |

Usa herramientas para monitorear y ajustar el presupuesto

El éxito de un presupuesto no radica solo en su creación, sino en su seguimiento constante. Existen múltiples herramientas que facilitan este proceso, como aplicaciones de finanzas personales, hojas de cálculo o incluso un simple cuaderno donde anotes tus transacciones diarias. Revisar tu presupuesto semanalmente permite detectar rápidamente desviaciones y tomar decisiones acertadas, como reducir gastos en entretenimiento si te excediste en alimentación.

Es normal que algunos meses no cumplas perfectamente con tu plan; lo esencial es ajustar el presupuesto de forma realista cada mes, aprendiendo de los errores y mejorando tu disciplina financiera. Mantener una actitud flexible y proactiva asegura que tu presupuesto se mantenga relevante a lo largo del tiempo.

| Herramienta | Ventaja principal | Recomendación de uso |

|---|---|---|

| Aplicaciones móviles | Sincronización automática con bancos | Para seguimiento en tiempo real |

| Hojas de cálculo | Personalización completa | Ideal para usuarios avanzados |

| Cuaderno físico | Sin dependencia tecnológica | Bueno para control diario sencillo |

Evalúa tus ingresos y gastos para establecer una base realista

Antes de comenzar a distribuir tu dinero en categorías de gasto, es fundamental que evalúes con precisión cuáles son tus ingresos mensuales y qué tipos de gastos enfrentas de forma constante. Identifica todos los ingresos fijos, como sueldos, pensiones o ingresos por trabajo independiente, y sé honesto sobre su frecuencia y monto promedio. Luego, realiza un inventario detallado de tus gastos fijos, como alquiler, servicios públicos, préstamos y seguros, así como los gastos variables, como alimentos, transporte y entretenimiento.

Esta evaluación te permite entender tu flujo de efectivo, detectar áreas de despilfarro y crear un presupuesto que refleje tu realidad financiera, evitando proyecciones poco realistas que fracasen en el corto plazo.

Define tus objetivos financieros a corto y largo plazo

Establecer objetivos claros es esencial para dar dirección a tu presupuesto mensual. Los objetivos a corto plazo pueden incluir ahorrar para un viaje, pagar una deuda específica o crear un fondo de emergencia, mientras que los objetivos a largo plazo podrían ser comprar una casa, ahorrar para la jubilación o financiar la educación de tus hijos. Al tener metas definidas, puedes asignar porciones específicas de tus ingresos hacia cada una, lo que aumenta tu motivación para cumplir con el presupuesto.

Además, estos objetivos sirven como guía para decidir cuánto puedes permitirte gastar en otros aspectos y te ayudan a diferenciar entre necesidades y deseos, fortaleciendo tu disciplina financiera.

Clasifica tus gastos en categorías específicas

Para tener un control efectivo sobre tus finanzas, es necesario clasificar tus gastos en categorías bien definidas, como vivienda, alimentación, transporte, salud, educación, entretenimiento y ahorros. Esta organización facilita el seguimiento y te permite detectar en qué áreas estás gastando en exceso. Puedes utilizar herramientas como hojas de cálculo o aplicaciones de finanzas personales para mantener un registro claro.

Agregar subcategorías, como supermercado o combustible, proporciona una visión más detallada y precisa. Al categorizar, también puedes identificar oportunidades de reducción, como optar por opciones más económicas o eliminar suscripciones innecesarias, mejorando así tu equilibrio económico mensual.

Utiliza el método de distribución por porcentajes

Una estrategia popular y efectiva para crear un presupuesto es aplicar el método de distribución por porcentajes, como la regla 50/30/20, que sugiere destinar el 50 % de tus ingresos a necesidades, el 30 % a deseos y el 20 % al ahorro y pago de deudas. Esta técnica ofrece una estructura simple pero poderosa para equilibrar el gasto sin sacrificar los ahorros.

Ajusta los porcentajes según tu situación personal: si vives en una ciudad cara, podrías destinar más al 50 % de necesidades; si estás endeudado, aumentar el porcentaje hacia la reducción de deudas. Lo importante es mantener un enfoque consistente que permita crecer tu estabilidad financiera mes a mes.

Lleva un control constante y ajusta según sea necesario

Crear un presupuesto no es una tarea de una sola vez; requiere seguimiento constante y ajustes regulares. Revisar tu presupuesto semanalmente o al menos al final de cada mes te permite comparar lo presupuestado con lo realmente gastado, identificando desviaciones y corrigiendo errores a tiempo. Las circunstancias cambian: podrías tener un gasto imprevisto, un ingreso extra o un aumento en los servicios públicos.

La clave está en ser flexible y adaptar tu plan sin perder de vista tus objetivos. Este control continuo fortalece tu conciencia financiera y evita que pequeños desajustes se conviertan en problemas mayores.

Incluye un fondo de ahorro y preparación para emergencias

Uno de los pilares más importantes de un buen presupuesto es la inclusión de una partida específica para ahorro y, en particular, para un fondo de emergencias. Este fondo actúa como un colchón financiero ante imprevistos como enfermedades, reparaciones del hogar o pérdida de empleo, evitando que debas recurrir a deudas de alto interés. Idealmente, debes aspirar a ahorrar entre tres y seis meses de gastos fijos.

Aunque puede parecer difícil al principio, comenzar con un monto pequeño y constante, como el 10 % de tus ingresos, puede marcar una gran diferencia a largo plazo. Ver este ahorro como un gasto obligatorio, no como un sobrante, cambia tu mentalidad y protege tu estabilidad económica.

Preguntas frecuentes

¿Qué necesito para empezar a crear un presupuesto mensual desde cero?

Para crear un presupuesto mensual desde cero, necesitas identificar tus ingresos fijos, como salarios o ingresos por trabajo independiente. Luego, enumera todos tus gastos mensuales, incluyendo fijos (alquiler, servicios) y variables (comida, entretenimiento). Usa lápiz y papel, una hoja de cálculo o una app de finanzas para organizar la información. Lo más importante es ser honesto y detallado para que el presupuesto refleje tu realidad financiera.

¿Cómo diferencio entre gastos fijos y variables en mi presupuesto?

Los gastos fijos son costos regulares que no cambian cada mes, como alquiler, préstamos o seguros. Los variables cambian según el mes, como alimentación, gasolina o salidas. Para identificarlos, revisa tus últimos estados de cuenta o movimientos bancarios. Registra cada gasto y clasifícalo. Diferenciarlos ayuda a ajustar el presupuesto cuando ingresos o necesidades cambian, y permite mayor flexibilidad al reducir gastos variables si es necesario.

¿Qué hago si mis gastos superan mis ingresos en el presupuesto?

Si tus gastos superan tus ingresos, revisa tu presupuesto y busca áreas donde puedas reducir, como suscripciones, comidas fuera o gastos opcionales. Considera renegociar pagos fijos o buscar ingresos adicionales. Prioriza necesidades básicas como vivienda, alimentos y transporte. Ajusta el presupuesto mensualmente según sea necesario. El objetivo es equilibrar ingresos y gastos, incluso si toma tiempo. La constancia llevará a una mejor gestión financiera.

¿Con qué frecuencia debo revisar o ajustar mi presupuesto mensual?

Debes revisar tu presupuesto al final de cada mes para comparar lo planeado con lo gastado. Esto ayuda a identificar desviaciones y corregirlas a tiempo. Ajusta tu presupuesto si hay cambios en ingresos, gastos importantes o metas financieras. También es útil hacer una revisión más profunda cada tres meses. Mantener el presupuesto actualizado asegura que siga siendo realista y útil para controlar tus finanzas de manera efectiva.

Ultimas Entradas Publicadas

Economía inteligente: cómo adaptarte a cada cambio

Cómo entender el PIB y su importancia económica

Cómo predecir tendencias económicas con información pública

Economía personal: hábitos clave para mejorar finanzas

Economía familiar: cómo mantener estabilidad financiera

Cómo seguir noticias económicas sin confundirte nunca

Economía colaborativa: cómo generar ingresos compartidos

Cómo protegerte ante cambios bruscos en economía

Economía digital: cómo adaptarte a los nuevos tiempos

References:

Online casino bonus ohne einzahlung https://neunkirchen-casino.online-spielhallen.de/

References:

Casino 77 https://toutsurlemali.ml/